Kostenlos beraten lassen!

04021107660 Montag - Freitag: 8.00 Uhr bis 19.00 Uhr

Neuigkeiten rund um das Versicherungswesen

Die Zeitschrift Finanztest hat mal wieder aktuelle Zahnzusatzversicherungen getestet, 287 Tarife an der Zahl. Die Ergebnisse sind nicht wirklich überraschend. Nach wie vor kann man einige Kritig am Vergleich an den Testkriterien der Zeitschrift Finanztest üben, im Großen und Ganzen ist der Vergleich als Richtungsweise hilfreich, sollte jedoch nicht überbewertet werden, da individuelle Kriteren bei der Auswahl einer Zahnversicherung eine größere Rolle spielen sollten.

Der Pflegefall kann schnell eintreten und stellt viele Familien vor große finanzielle Herausforderungen. Doch wie groß ist die tatsächliche Versorgungslücke im Falle der Pflegebedürftigkeit? In diesem Artikel werfen wir einen genauen Blick auf dieses Thema und liefern Ihnen wichtige Informationen und Statistiken auf den tatsächlichen Pflegebedarf in Abhängigkeit des Pflegeortes und des Pflegegrades.

Um die Versorgung mit Hörgeräten zu verbessern und mehr Menschen Zugang zu hochwertigen Hörgeräten zu ermöglichen, ist die Verfügbarkeit von Versicherungen mit Kostenerstattung für Hörgeräte von großer Bedeutung. Diese Versicherungen können einen erheblichen finanziellen Beitrag leisten und sicherstellen, dass Menschen mit Hörverlust die Hörgeräte erhalten, die sie benötigen. Es gibt hierbei auch Tarife, die ohne Gesundheitsfragen abschließbar sind und die auf anfängliche Wartezeiten verzichten.

Die Barmenia bietet in fast allen Bereichen leistungstarke Ergänzungstarife für GKV-Versicherte an. Sei es bezüglich der dentalen Absicherung oder für eine bessere stationäre Versorgung im Krankenhaus oder bezüglich der Inanspruchnahme eines Heilpraktikers oder alternativer Behandlungsmethoden.

Die Wahl des Kostenerstattungsverfahrens ermöglicht es GKV-Versicherten als Selbstzahler Behandlungen in Anspruch zu nehmen, die nach GOÄ privat abgerechnet werden. Die nicht durch die Krankenkasse abgedeckten Rechnungsbestandteile sollten über eine ambulante Restkostenversicherung abgesichert werden. Die Gesetzliche Krankenkasse leistet im Rahmen der Kostenerstattung jedoch nicht bei Ärzten ohne Kassen Zulassung.

Jedoch gibt es mehrere geeignete Zusatztarife, die auch in diesem Fall einen Teil und je nach Tarifumfang sogar die kompletten Restkosten ersetzen.

Die Union Krankenversicherung bringt zum 1.8.2024 ihre neue Tarifserie bestehend aus 3 Zahnversicherungen auf den Markt. Am leistungsstärksten ist der Zahntarif UKV ZahnPRIVAT 100, welcher bis zu 100% der Aufwendungen für Zahnbehandlung, Prophylaxe, Zahnersatz und Kieferorthopädie absichert. Auch ohne eine GKV-Vorleistung und ebenso bei Privatzahnärzten.

Es gibt ferner eine 90%-Tarifversion, welche nur unwesentlich weniger leistet, aber günstiger ist, sowie eine günstige 75%-Tarifversion, welche sehr solide Leistungen in der gehobenen Mittelklasse beinhaltet.

Alle Tarife verzichten auf eine anfängliche Wartezeit und begrenzen ihre Erstattung lediglich in den ersten 3 Kalenderjahren.

Über den Tarif DKV KAZM lassen sich für je nach Altersgruppe um die 2 – 10 Euro im Monat ärztlich verordnete Arznei- und Verbandmittel absichern. Erstattungsfähig sind bis zu 1.000 Euro im Jahr für privat verordnete Präparaten ohne GKV-Vorleistung, sowie die Rezeptgebühren bei Verordnungen auf Kassenrezept.

Es gibt drei sehr gute Krankentagegeldversicherungen für gesetzlich versicherte Arbeitnehmer, die ohne Gesundheitsprüfung abschließbar sind und nach der Lohnfortzahlung im Krankheitsfall ab der 7.Woche leisten. So lässt sich die Lücke des Gesetzlichen Krankengeldes zum vorherigen Nettoeinkommen unkompliziert schließen.

Neben der Hanse Merkur und dem Münchener Verein hat nun die AXA mit dem neuen AXA Krankegeld EASY eine weitere Alternative für eine Arbeitskraftabsicherung auf den Markt gebracht, bei der sich sogar bis 30 Euro/Tag ohne Gesundheitsfragen versichern lassen.

Das Axa Krankengeld EASY versichert hierbei als erster Tarif auch sämtliche bereits vorhandenen Vorerkrankungen mit, sofern bei Versicherungsbeginn noch keine Arbeitsunfähigkeit besteht. Dieser Tarif ist daher für gesetzlich krankenversicherte Arbeitnehmer die beste Empfehlung in Sachen Krankentagegeld.

Zudem finden Sie dort auch Krankentagegeldtarife mit vereinfachte Fragen, die auch von gesetzlich versicherten Selbständigen abschließbar wären (Barmenia Krankentagegeld

Die Kosten für die Wahlleistung eine Einbettzimmers einer besseren Unterbringung im Krankenhaus können vom Krankenhaus nicht komplett willkürlich festgelegt werden. Sie können aber je nach Krankenhaus bis zu 200 Euro pro Tag betragen. Wie man diese Kosten am einfachsten und günstigen und sogar mit Vorerkrankungen absichern kann haben wir hier aufgeführt.

Für Privatversicherte besteht die Möglichkeit den Zuschlag für ein Einzelzimmer über ein Krankenhaustagegeld ohne Gesundheitsfragen abzusichern. Ansonsten ist für GKV-Versicherte die günstigste Möglichkeit hierfür der Tarif DKV UZ1

Besonders günstig ist es, wenn Sie lediglich das 2-Bettzimmer sicherstellen möchten, hier greift der Tarif DKV UZ2, welchen es bereits ab ca. 5 Euro im Monat gibt.

Mit das meiste vor dem sich viele fürchten, wenn sie an eine Krankenhausbehandlung denken, ist es mit vielen unbekannten kranken Personen auf dem Zimmer zu liegen, die nachts schlafen und schnaufen. Privatsphäre und die bestmögliche medizinische Versorgung lassen sich durch eine Krankenhausversicherung erreichen.

Unser neuer Vergleichsrechner ermittelt die passende Absicherung.

Ohne GKV-Vorleistung zahlen einigen stationäre Zusatzversicherungen nicht. Wieder andere erbringen in diesem Fall zumindest die Erstattung der Mehrkosten des 1- oder 2-Bettzimmers und der privatärztlichen Wahlleistungen. Nur wenige Tarife übernehmen auch die Erstattung der wegfallenden Kostenübernahme der Gesetzlichen Krankenversicherung. Es gibt jedoch einen Anbieter, der in diesem Fall sogar bis zu 100% der Gesamtkosten trägt.

Für Lehrer, Pädagogen und Lehramtsstudenten besteht die Möglichkeit die Kostenerstattungstarife DKV KAMP und DKV BMG trotz schwerer Vorerkrankungen oder stattgefundender/laufender Psychotherapie abzuschließen.

Wir prüfen gern für Sie die Möglichkeiten bezüglich der Absicherung mit Kontrahierungszwang des Versicherers.

Die derzeit leistungsstärkste stationäre Absicherung für GKV-Versicherte stellen die stationären Zusatztarife der Süddeutschen Krankenversicherung (SDK) dar. Sie leisten ohne eine anfängliche Wartezeit zu 100% für 1- oder 2-Bettzimmer inkl. privatärztlicher Kosten.

Ebenso haben Verscherte Anspruch auf Privatkliniken, bei denen die Krankenkasse nicht vorleistet.

Mehrkosten für Kur- oder stationäre Rehabilitationsmaßnahmen sind ebenfalls abgedeckt.

Personen, die in einer PKV-Vollversicherung versichert sind haben bisher wenig Möglichkeiten zusätzlich Leistungen für Sehhilfen abzusichern. Mit dem Tarif Württembergische VSU ist dies nun möglich. Der Tarif erstattet zudem Leistungen für ambulante Vorsorgeuntersuchungen inkl. der Professionellen Zahnreinigung und ermöglicht damit die Schonung der PKV-Volltarifes z.B. bezüglich einer dort möglichen Beitragsrückerstattung bei Leistungsfreiheit oder bei dort vorhandenem Selbstbehalt.

Die leistungsstarken Zahnzusatztarife der Ergo, welche ohne Wartezeiten und ohne Gesundheitsfragen bis zu 100% der Kosten für Zahnbehandlung, Prophylaxe, Zahnersatz und Kieferorthopädie absichern sehen innerhalb der ersten 6 Monate für den jeweilig gewählten Zahnersatz-Baustein eine Rabattierung um 50% vor. Zudem beinhaltet die Zahnversicherung der Ergo ein monatliches Kündigungsrecht.

Kaum zu glauben, aber als einzige Krankenhauszusatzversicherung ist die DKV ohne Gesundheitsfragen abschließbar und leistet zudem auch für bereits bei Abschluss bestehende Vorerkrankungen. Es darf lediglich bei Abschluss und in den letzten 24 Monaten für die betreffende Diagnose bei Abschluss noch keine Weiterbehandlung im Krankenhaus ärztlich angedacht sein. Unter diesen Umständen wäre eine stationäre Weiterbehandlung, die aufgrund einer bereits bei Abschluss vorhandenen Erkrankung nach Vertragsbeginn angeraten wird, auch mitversichert.

Die bestmöglich stationäre Absicherung wäre derzeit die Tarifkombination DKV UZ1 (Einbett) + KKHT (65 Euro Krankenhaustagegeld) + KKUR40 (40 Euro Kurtagegeld)

Die DKV senkt zum 1.7.2024 in einigen ihrer Zusatztarife die Beiträge um rund 10-15%. Damit ist die DKV Krankenhauszusatzversicherung KGZ2 (2-Bettzimmer + Chefarzt), welche derzeit zudem auf die allgemeinen anfänglichen Wartezeiten verzichtet eine klare Empfehlung von uns. Auch der Zahnersatz Baustein DKV KDT85 wird etwas günstiger. Der Tarif erstattet immerhin mind. 85% der Kosten für hochwertigen Zahnersatz. Die Beiträge sinken sowohl für Bestands- als auch für Neukunden zum 1.7.2024

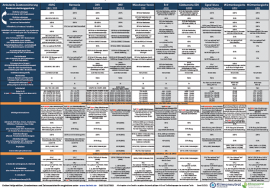

Unser aktuelle Marktübersicht der besten Heilpraktikerversicherungen Stand 06.2024 ist ab sofort online.

Er enthält wichtige Informationen rund um das Thema Naturheilverfahren Zusatzversicherung, sowie eine Leistungsgegenüberstellung der derzeit am Markt abschließbaren Zusatztarife für Alternative Medizin.

Sämtliche Tarife finden Sie auch in unserem Online Heilpraktikerversicherung Vergleich.

Um ein Absicherungsniveau wie ein Privatversicherter zu erhalten, muss nicht unbedingt ein Wechsel in eine Private Krankenvollversicherung erfolgen. GKV-Versicherte haben die Möglichkeit durch Wahl des Kostenerstattungsprinzips in Verbindung mit einer geeigneten Zusatzversicherung den gleichen Versichertenstatus wie ein komplett Privatversicherter zu erreichen. So lassen sich die Vorteile der gesetzlichen Krankenversicherung mit den Vorteilen einer PKV vereinen, ohne aber das Risiko und die Nachteile dieser beiden System in Kauf nehmen zu müssen.

Wir erklären Ihnen wie die Umstellung auf Kostenerstattung und das Erstattungs-Verfahren selbst funktionieren und welche Vorteile Sie dadurch genießen können.

Die DKV verzichtet in einer andauernden Sonderaktion für Neukunden bis 1.3.2025 für die Tarife DKV KGZ 1/2 und DKV KS1/2 auf die Allgemeine Wartezeit. Diese Tarife sind zudem auch bei vielen Vorerkrankungen (z.B. Bandscheibenvorfall, Rheuma, Asthma,etc.) interessant, die sich gegen einen Risikozuschlag mitversichern lassen (ebenfalls ohne Wartezeit).

Bestätigung Wartezeiterlass DKV KGZ + KS

Weitere Tarife ohne Wartezeiten

Obwohl es viele Unfallversicherungen gibt, bei denen im Antrag keine Gesundheitsfragen zu beantworten sind, sollten Versicherte mit Vorerkrankungen aufpassen, welche Regelungen der abgeschlossene Tarif bezüglich der Anrechnung des Mitwirkungsgrads einer vorhandenen Vorerkrankung vorsieht.

Bei einer Vorerkrankung wie z.B. Rheuma oder Diabetes könnte die Mitwirkung an den Unfallfolgen derart hoch sein, dass viele Unfallversicherungen, auch wenn diese im Antrag keine Gesundheitsfragen stellten, dann trotzdem nicht leisten.

Wir haben die besten Unfalltarife ohne Gesundheitsfragen zusammengestellt.

Ganz neu bietet die Adcuri (Barmenia) ihren Top-Schutz nun ebenfalls ohne Gesundheitsfragen und ohne Fragen nach Vorversicherungen an.

Die Kosten für eine Augenkorrektur mittels Laser ist relativ kostspielig und kostet bis zu 5.000 Euro. Sie verspricht jedoch das Selbstvertrauen und Wohlbefinden zu erhöhen, in dem eine solche Behandlung ein Leben ohne Sehhilfe ermöglicht.

Die Kosten einer solchen Operation lassen sich sinnvoll über eine Zusatzversicherung erstatten. Da derartige Tarife jedoch anfängliche Begrenzungen vorsehen, sollte man rechtzeitig vorsorgen, wenn man eine LASIK/LASEK Behandlung oder eine andere Art von brechkraftverändernder Operation plant.

Es gibt hier einige Tarife, die Kosten für die Behandlung übernehmen, aber auch einige Punkte, die man dabei beachten muss

Das DKV KKHT Krankenhaustagegeld ist ohne Gesundheitsfragen abschließbar und leistet sowohl bei einem stationären Aufenthalt, aber auch bei Vorsorge- oder Rehabilitationsmaßnahmen (es leistet also gleichzeitig wie ein Kurtagegeld).

Viele andere Krankenhaustagegegelder, beispielsweise auch das der ansonsten empfehlenswerten Barmenia Krankenversicherung leisten in ihren Krankenhaustagegeldern oftmals nicht bei stationären REHA-Maßnahmen.

Das DKV KKHT-Tagegeld ist ideal mit dem Einbettzimmertarif UZ1, aber auch mit jeder anderen Krankenhauszusatzversicherung oder einer Privaten Krankenvollversicherung kombinierbar.

Zu den beliebtesten Zusatzversicherungen für Naturheilverfahren und Heilpraktiker-Behandlungen zählen derzeit: Continentale EASY Ambulant 1200 und Barmenia Mehr Gesundheit. Wir weisen darauf hin, dass dies zugleich die Anbieter sind, die im Leistungsfall am strengsten überprüfen, ob die relativ strengen Gesundheitsfragen bei Antragstellung korrekt beantwortet wurden.

Deutlich schneller und unkomplizierter erstatten beispielsweise die etwas teureren: UKV Natur Privat, Signal Iduna Ambulant plus oder die Universa Heilpraktikerversicherung.

Für einen niedrigen Beitrag, allerdings auch nur maximal 500 Euro Erstattung für Naturheilverfahren pro Jahr ist als unkomplizierter Versicherer mit schneller Erstattung auch noch AXA MED EG080U zu nennen.

Die in den meisten Fällen einfachste, günstigste und unkomplizierteste Möglichkeit sich für den Behandlungsfall im Krankenhaus ein Einzelzimmer sicherzustellen ist über den Tarif DKV UZ1.

Diese stationäre Zusatzversicherung ist ohne Gesundheitsfragen abschließbar und sichert die für die Genesung wichtige Ruhe und den Komfort einer Einzelzimmer Unterbringung.

Vorerkrankungen gelten im Tarif DKV UZ1 als mitversichert, sofern eine Krankenhausbehandlungen hierfür nicht bereits ärztlich angeraten wurde und noch aussteht. Sinnvoll ist hier zudem die Ergänzung mit einem Krankenhaustagegeld ohne Gesundheitsfragen. Nachdem die Online-Abschlüsse ein paar Tage nicht funktionierte, hat die DKV diese wieder freigeschaltet heute.

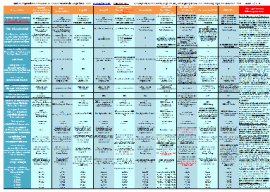

Unsere umfangreiche Marktübersicht der besten Zahnzusatzversicherungen des Jahres 2024 finden Sie online im Zahnzusatzversicherung Vergleich oder Sie können Sie sich hier als PDF herunterladen

Immer erhalten wir Anfragen von Eltern, die gerade mit Ihrem Kind bei einem Kieferorthopäden waren und nun eine “passende” Zahnzusatzversicherung suchen, die für die bevorstehende Behandlung aufkommt.

Wir können nur immer wieder betonen, dass der Abschluss einer Zahnversicherung für Kinder rechtzeitig erfolgen muss. Ebenso ist es entscheidend, dass der gewählte Tarif dann auch die richtigen und ausreichenden Leistungen für das Kind absichert.

Wir haben daher einen kleinen Wegweiser für die richtige Kinder Zahnversicherung erstellt.

Derzeit am stärksten sind hier die Concordia Zahn Sorglos mit bis zu 8000 Euro Erstattung und der Tarif Münchener Verein Zahngesund 100 mit bis zu 5000 Euro Erstattung.

Wem seine Zahnversicherung zu teuer geworden ist oder wer die Leistungen durch einen Wechsel in einen moderneren Zahntarif verbessern möchte, für den gibt es mittlerweile einige “Wechslertarife”, die Personen mit Vorversicherung bevorteilen. Gerade zum 1.1.2024 lassen sich viele Zahntarife ohne Alterungsrückstellungen bis 28.2. rückwirkend zum 1.1.2024 kündigen, da altersbedingt die Beiträge sich bei vielen Versicherten erhöhen.

Dazu zählt beispielsweise der Erlass von Wartezeiten und die Anrechnung der Vorversicherungszeiten.

Es lässt sich hier nicht nur Geld sparen, man geht auch kein Risiko ein, falls doch nach 1-2 Jahren eine teure Zahnersatzmaßnahme nötig ist, da die Begrenzungen in den ersten Jahren deutlich kürzer ausfallen oder sogar wegfallen.

Insbesondere die Münchener Verein ZahnGesund Tarife sind als Wechseltarife interessant, da die Vorversicherungszeiten komplett angerechnet werden und sich beim Beitrag gegenüber älteren Premiumtarifen bis zu 30% des Beitrags einsparen lässt.

Mit die derzeit höchsten Leistungen für Naturheilverfahren durch Heilpraktiker und Ärzte, sowie zusätzlich für Vorsorge, GKV-Eigenanteile, Medikamente, Heilmittel, Hilfsmittel sehen die neuen Budgettarife der Continentale vor.

Ohne anfängliche Wartezeit erstattet Continentale EASY Ambulant 1200 und Easy Ambulant 600 entsprechend 600 bzw. 1.200 Euro pro Kalenderjahr für die oben genannten Leistungen.

Dazu kommen weitere Erstattungen für Sehhilfen und LASIK-Operationen der Augen und einiges mehr.

Der Tarif ist mittlerweile auch online für Erwachsene zumindest abschließbar, sofern ausser Erkältung, Grippe, Corona, Verspannungen und einiger kleinerer Vorerkrankungen keine sonstigen Behandlungen in den letzten 3 Jahren stattgefunden hatten.

Um die Auszahlung der Privaten Krankenversicherer für eingereichte Rechnungen und Belege zu beschleunigen gibt es einen hilfreichen Trick, den wir Ihnen näher erläutern.

Diesen könenn Sie verwenden z.B. für Ihre:aber auch bei allen anderen Sparten der PKV.

Die Absicherung eines Kurtagegeldes, welches bei voll- oder teilstationären Kur- oder REHA-Maßnahmen leistet, ist vor allem für Beamte, Selbständige und Freiberufler sinnvoll und weiterer Personen, die keine oder nur eine teilweise Absicherung über die Gesetzliche Krankenkasse und die Gesetzliche Rentenversicherung besitzen. Auch für GKV-Versicherte ist ein Kurtagegeld in Höhe von 40,-/Tag ein empfohlener Ergänzungsschutz. Auch wenn die Kurkosten selbst hier meist durch die Krankenkasse abgedeckt sind, fallen doch Selbstbehalte und Kosten z.B. für Anfahrt an den Kurort etc, an.

Kombinierbar ist das Kurtagegeld mit der stationären Zusatzversicherung ohne Gesundheitsfragen.

Osteopathie ist eine der bekanntesten und in Deutschland weit verbreiteten Behandlungsmethoden. Die Kosten werden nur teilweise und in geringem Umfang von wenigen gesetzlichen Krankenkassen übernommen. Sinnvoll sind daher entsprechende Zusatzversicherungen für die Absicherung der Kosten. Welche Fallstricke es bei der Tarifauswahl gibt und was wir empfehlen, erfährst Du hier.

Das Krankenhaustagegeld der Deutschen Krankenversicherung versichert Sie auch mit schweren Vorerkrankungen. Die DKV bietet eine Absicherung von bis zu 65,-/Tag für den Fall einer stationären Behandlung an, die auch schwere oder chronische Vorerkrankungen nicht grundsätzlich ausschließt. Es gilt hier eine Moratoriumsklausel, die die Mitversicherung der bereits bekannten Erkrankung in bestimmte Fällen ganz einfach möglich macht.

Versicherbar sind sowohl gesetzlich, als auch privat Versicherte oder Beamte. Das DKV KKHT leistet zudem auch bei stationären Kuren oder REHA-Maßnahmen und kann für diesen Bereich zusätzlich ohne Gesundheitsprüfung durch das DKV KKUR Kurtagegeld egänzt werden.

Ebenfalls lässt sich zumindest für GKV-Versicherte in einem solchen Fall über en Tarif DKV UZ1 die Unterbringung im Einbettzimmer absichern.

Die meisten Zahnversicherungen sind mit 3 Monaten Frist zum Kalenderjahresende kündbar. Wem also die Zahnversicherung zu teuer geworden ist, der hier eine Reihe von Tarifen, in die unter Anrechnung der Vorversicherung gewechselt werden kann.

Im besten Fall spart man dabei also nicht nur Geld, sondern hat auch keine neue Wartezeiten oder keine bzw. eine stark gekürzte Leistungsstaffel.

Empfehlenswert ist hier beispielsweise Münchener Verein ZahnGesund+.

Eine Pflegetagegeldversicherung sichert Ihnen ein würdiges Altern in angenehmer Umgebung und schützt Ihr Erbe für Ihre Hinterbliebenen. Auch werdende Eltern sollten unbedingt eine Pflegetagegeldversicherung abschließen, damit über das Kindernachversicherungsrecht bei Erkrankung des Neugeborenen dieses ohne Gesundheitsprüfung versicherbar wäre. Passende Tarife finden Sie im Pflegetagegeldversicherung Vergleich

Ab sofort können Sie auch Gesetzliche Krankenkassen bei uns vergleichen und hierbei bares Geld sparen. Der Wechsel funktioniert ganz unkompliziert online. Zudem ermöglichen eine Krankenkasse den Abschluss rabattierter Zusatzversicherungen mit Kontrahierungszwang (Versicherer kann einen Antrag für Mitglieder dieser Krankenkassen nicht ablehnen).

Man kann die DKV durchaus als Marktführer im Bereich der ambulanten Krankenzusatzversicherungen zur Absicherung bei Wahl des Kostenerstattungsverfahrens der gesetzlichen Krankenkasse bezeichnen.

Der Tarif DKV KAMP sichert den ambulanten Teil ab und erstattet 100% bei Vorleistung der GKV, sowie 85% bei Privatleistungen ohne Vorleistung der gesetzlichen Krankenkasse.

Mit dem Tarif DKV BMG erreicht man sogar eine 100%-Absicherung in allen Bereichen (ambulant, Krankenhaus, Zahnarzt) und dieser Tarif lässt sich auch als Private Vollversicherung weiterführen.

Bei diesen Tarifen handelt es sich um die leistungsstärksten Ergänzungsabsicherungen für gesetzlich Versicherte, die es am Markt insgesamt gibt.

In unserem Vergleichsrechner sind zudem auch alle anderen interessanten Tarife am Markt zu finden.

Ab sofort ist unser neuer Tarifvergleich für die besten Brillen- und Sehhilfen und LASIK-OP-Zusatzversicherungen, bzw. Zusatztarife für Erstattung von Hilfsmitteln und Hörgeräten online. Ganz einfach lassen sich die Leistungen vergleichen und Tarifen nach individuellen Leistungsvorgaben filtern. Der Vergleichsrechner ermöglicht für die meisten Tarife einen Online-Abschluss oder alternativ eine Angebotsanfrage per E-Mail oder postalisch.

Für Neuabschlüsse ab 1.8.2023 ergeben sich für die Barmenia MehrGesundheit ein paar Verschlechterungen im Rahmen neu eingeführter Tarifvarianten dieser Tarife. So wird es für die Leistungsbereiche Heilpraktiker und Naturheilverfahrn eine anfängliche Wartezeit von 3 Monaten geben und der Erstattungssatz (nur) für diese Leistungsbereiche verringert sich von 100% auf 80%. Das Gesamterstattungsbudget pro Kalenderjahr für die versicherten Leistungen, zu denen auch Vorsorge, Hilfsmittel, GKV-Eigenanteile gehören bleibt insgesamt identisch. Für die sonstigen Leistungen fallen auch nach wie vor bei 100%-Erstattungssatz keine Wartezeiten an.

Auch bei Einzelabschluss des Barmenia Zahnvorsorge ergeben sich ein paar Einschränkungen für Neuabschlüsse ab 1.8.23: So wird bei Einzel-Abschlusses dieses Tarifbausteines ohne einen zusätzlichen MehrZahn Zahnersatztarif die Erstattung für die professionelle Zahnreinigung auf 150 Euro im Kalenderjahr gesenkt.

Ohne den sicheren Hafen der gesetzlichen Krankenversicherung zu verlassen lässt sich durch Wahl des Kostenerstattungsprinzips und den Abschluss einer für das Kostenerstattungsverfahren geeigneten ambulanten Restkostenversicherung oft sogar eine bessere Absicherung als über eine Krankenkostenvoll- Versicherung erreichen.

Unser Team hat bereits >10 Jahre Erfahrung im Bereich dieser Premium-Ergänzungsabsicherung und berät Sie gern dazu.

Im Laufe der letzten Jahre haben wir für unsere Kunden ein umfangreiches Portfolio an Versicherungen zusammengetragen, die auch bei schweren Vorerkrankungen noch abschließbar sind.

Gern helfen wir Ihnen bei der Suche nach einer Versicherung ohne Gesundheitsprüfung. Für folgende Sparten können wir umfangreichen Schutz ohne Gesundheitsfragen anbieten:

Die Zeitschrift Finanztest hat mal wieder den Markt für Zahnversicherungen bewertet. Wenig neues hat sich dabei ergeben. Einige wenige Premiumtarife sind dazu gekommen. Beispielsweise: Signal ZahnExklusiv oder Münchener Verein ZahnGesund 100, welche ebenso wie mittlerweile über 25 Premiumtarife bis zu 100% aller Zahnersatzkosten versichern und daher die Gesamtnite “0,5 – sehr gut” erhalten haben.

Dies hat wenig Aussagekraft, wenn man nicht die persönliche Gebißsituation des Versicherten bei der Auswahl seiner Zahnversicherung berücksichtigt, wie das beispielsweise unser Vergleichsrechner mit Annahmecheck tut.

Die besten Zahnzusatzversicherungen im Vergleich Stand 05.2023 im Überblick. Hier erhältst Du einen schnellen Marktüberblick der Tarife aus unserem Online Zahnzusatzversicherung Vergleich über die besten Zahntarife am Markt im Detail als PDF.

In vielen Regionen Deutschlands wird es für Eltern immer schwerer einen passenden Kinderarzt für ihre gesetzlich krankenversicherten Sprösslinge zu finden.

Das Problem: zu wenig Ärzte mit Kassenzulassung

Diese Problematik verschärfte sich aufgrund steigender Geburtenzahlen in den letzten Jahren und so bleibt oft nur das Ausweichen auf *Kinderärzte ohne Kassenzulassung (Privatärzte).

Die Kosten hierfür werden von der GKV nicht übernommen, lassen sich aber durch eine geeignete ambulante Zusatzversicherung zu einem moderaten Monatsbeitrag absichern.

Die besten Tarife in diesem Zusammenhang sind DKV KAMP mit 85% Erstattung bei Privatärtzen und der Komplettabsicherung DKV BMG mit 100% Erstattung ohne Vorleistung der Gesetzlichen Krankenkasse, was bei Privatärzten der Fall wäre.

Die besten Heilpraktikerversicherungen des JAhres 2023

Stark im Kommen sind jedoch auch die vier Tarifstufen SDK Heilpraktikerversicherung Ambulant AP

Im speziellen Vergleichsrechner für Zahnversicherungen mit Leistungen für Kieferorthopädie finden sich sowohl speziell für Kinder und Jugendliche geeignete Zusatzversicherungen mit bis zu 100% KFO-Absicherung (Zahnspangen etc.), aber auch Tarife mit KFO-Leistungen für Erwachsene.

Zudem beinhaltet der Vergleichsrechner mit dem Tarif Ergo Kieferorthopdädie Sofort ab sofort auch einen Tarif, der für bereits angeratene oder sogar schon begonnene KFO-Maßnahmen leistet.

Mittlerweile gibt es für gesetzlich krankenversicherte Arbeitnehmer 3 KTG-Zusatztarife, die ohne Gesundheitsfragen ab Tag 43 einer Arbeitsunfähigkeit leisten und geeignet sind die Versorgungslücke ab der 7. Woche Arbeitsunfähigkeit zwischen gesetzlichem Krankengeld und Nettoeinkommen abzudecken.

Komplett ohne Gesundheitsfragen ist das Krankentagegeld des Münchener Vereins besonders interessant. Mit sehr einfacher Gesundheitsfrage ist jedoch auch der Tarif der Hallesche Krankenversicherung mit besonders guten Leistungen die 1. Wahl.

Der Münchener Verein bietet drei seht leistungsstarkte Zahnzusatzversicherungen an:

ZahnGesund100+ stellt die leistungsstärkste Variante dar und reiht sich in jedem Zahnzusatzversicherung Vergleich gleich ganz vorne ein.

Die beiden schwächeren Varianten ZahnGesund 75+ und ZahnGesund 85 erstatten entsprechend 75-85%, erhöhen die Erstattung aber noch durch einen GKV-Bonus für regelmäßife Vorsorge und sind extrem günstig.

Interessant ist zudem, dass der Münchener Verein die vorgesehene Leistungsstaffel um bis zu 2 Jahren verkürzt, wenn man bereits vorher eine andere Zahnversicherung hatte.

Die Zahnzusatzversicherungen vom Münchener Verein sind insofern die ideale Empfehlung für Kunden, denen die bisherige Zahnversicherung zu teurer geworden ist. So können die meisten Zahnversicherungen meist zum Ende eines Kalenderjahres (31.12.) gekündigt werden. Ein Antrag zum 1.1. des Folgejahres kann bereits ab 1.7. gestellt werden und so erhält man eine lückenlose Weiterversicherung ohne Wartezeiten und im besten Fall ohne jede anfängliche Summenbegrenzung.

In unserem Vergleich für die Ambulante Zusatzversicherung erhalten Sie einen guten Überblick über die empfehlenswertesten Kostenerstattungstarife zur Absicherung wie ein Privatpatient trotz des Versichertenstatus in der Gesetzlichen Krankenversicherung.

Ab sofort können Sie sich über unseren PDF-Marktüberblick Kostenerstattungstarife auch offline einen guten Leistungsüberblick verschaffen. Inklusive Tipps zum Ablauf des Kostenerstattungsverfahrens.

Die neue Allianz Mein Zahnschutz Zahnzusatzversicherung zeichnet sich durch eine 100% Absicherung für Zahnbehandlungen und Prophylaxe (ohne jährliche Begrenzung) aus und erstatten je nach Tarifvariante 75% bis 100% der Aufwendungen für hochwertigen Zahnersatz.

Kieferorthopädische Maßnahmen sind versichert, sofern eine Behandlung aus unfallbedingten Gründen oder auf Grund einer schweren Erkrankung notwendig werden sollte.

Dazu verzichtet die Allianz auf eine anfängliche Wartezeit und die Erstattung ist generell nur in den ersten 3 Kalenderjahren begrenzt.

Ab sofort finden Sie unseren neuen Vergleichsrechner für geeignete Zusatzversicherungen in Verbindung mit der Wahl des Kostenerstattungsverfahrens der Gesetzlichen Krankenkasse. Die Tarife ermöglichen Ihnen oder Ihren Kindern eine Absicherung als Privatpatient inkl. Nutzung von Privatärzten ohne Kassenzulassung.

Unser Vergleichsrechner ZV Privatpatient berechnet Ihnen die besten Tarife in diesem Bereich am Markt. Dabei lassen sich neben der ambulanten Absicherung auch stationäre und dentalte Leistungen auf Wunsch mitversichern.

Die stationäre Zusatzversicherung der Nürnberger bietet alle wichtigen Leistungen einer Krankenhausabsicherung für gesetzlich Krankenversicherte. Die Tarife kommen ohne Wartzeiten zu Beginn aus und sind zudem mit einfachen Gesundheitsfragen beantragbar. Dabei gibt es sowohl eine Variante mit gleichbleibendem Beiträgen im Alter und einer Tarifvariante bis 50 Jahre ohne Bildung von Alterungsrückstellungen. Durch die Rooming-in-Leistungen ist der Tarif besonders auch für Kinder geeignet.

Die Deutsche Familienversicherung hat für Ihre Tarife, wie z.B. das Krankengeld Plus oder die statioären Tarife der Tarifeserie DFV Klinikschutz die Gesundheitsfrage überarbeitet und dabei durchaus verschärft.

So werden nun einige Diagnose mehr abgefragt, die zu einer Ablehnung führen, zudem können die Tarife generell solange nicht abgeschlossen werden, solange man sich in einer ambulanten Behandlung befindet, bzw. eine solche angeraten ist.

Das schließt im Grunde alle Kunden aus, die regelmäßig wegen an und für sich “Lapalien” wie Schilddrüsenunterfunktion, Bluthochruck in ständiger Behandlung sind, da sie sich regelmäßg Folgerezepte vom Arzt holen.

Insofern können die Tarife der DFV nur noch sehr eingeschränkt empfohlen werden. Deutlich kundendfreundlicher regelt dies beispielsweise die DKV in Ihren KGZ Tarifen, bei denen zwar viele Diagnosen abgefragt werden, dann aber gegen Zuschlag mitversichert sind. Noch einfach ist dies in denDKV Tarifen ohne Gesundheitsfragen geregelt, dort sind alle nicht angeratenen stationären Behandlung mitversichert.

Mit einer ambulanten Zusatzversicherung erreichen Sie für sich oder Kinder das höchste Absicherungsniveau (inkl. möglicher Behandlung durch Privatärzte), das für gesetzlich Krankenversicherte möglich ist. Wir erklären Ihnen die Vorteile und das richtige Vorgehen bei der Beantragung des Kostenerstattungs- Verfahrens bei Ihrer Krankenkasse und was hier beachtet werden sollte, damit der Bürokratie-Aufwand so gering wie möglich bleibt.

Der Abschluss einer Zusatzkrankenversicherung mit einer psychischen Vorerkrankung gestaltet sich nicht so einfach. Hierbei ist es egal, ob Behandlung noch andauert, noch nicht begonnen, jedoch angeraten wurde oder ob eine Behandlung in den letzten 2 Jahren begonnen wurde.

Während eine psychische Vorerkrankung (z.B: Depression, Angststörung, Anpassungstörung etc.) bezüglich der Risikoprüfung zum Abschluß einer Zahnzusatzversicherung irrelavant ist, lehnen Krankenhauszusatzversicherungen oder Heilpraktikerversicherungen Anträge in solchen Fällen rigoros ab.

Jedoch gibt es durchaus noch ein paar, wenn auch wenige, Alternativen:

Fürs Krankenhaus – stationär

Hier ist der Tarif DKV UZ1 zur Absicherung des Einzelzimmers im Krankenhaus noch versicherbar.

Ebenfalls ist das DKV KKHT Krankenhaustagegeld möglich.

Auch bei Vorerkrankung ist das Kurtagegeld DKV KKUR abschließbar.

Für Naturheilverfahren/Heilpraktiker

Für folgende Tarife verzichtet die DKV Krankenversicherung bei Abschluss bis 1.9.2023 auf die sonst üblichen anfänglichen Wartezeiten:

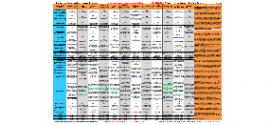

ZahntarifeAktuelle Vergleichstabelle der besten Krankenzusatztarife mit Erstattung für Heilpraktiker und Alternativmedizin durch Ärzte und zahlreiche Zusatzleistungen.

Stand 01.2023. Sämtliche Tarife sind auch in unserem Heilpraktikerversicherung Vergleich online zu finden

Die Möglichkeit im Krankenhaus das 1- oder 2-Bettzimmer abzusichern, obwohl aufgrund diverser Vorerkrankungen der Abschluss einer vollwertigen Krankenhausversicherung nicht mehr möglich ist, gibt es über die Tarife DKV UZ1 oder DKV UZ2. Ohne Gesundheitsfragen lässt sich so zumindest die komfortable Unterbringung bei einem stationären Aufenthalt versichern. Ergänzend kann zudem ein Krankenhaustagegeld und/oder ein Kurtagegeld ohne Gesundheitsfragen versichert werden.

Um auch preislich mit anderen Premium-Zahntarifen mithalten zu können, hat die Württembergische mit dem Tarif ZahnSchutz Premium einen 100% Tarif (für Zahnbehandlungen und Zahnersatz) mit Kalkulation ohne Alterungsrückstellungen auf den Markt gebracht. Dieser leistet nun auch für Kieferorthopädische Behandlungen (zumindest bei Kindern und Jugendlichen).

Die derzeit beste Absicherung für Kinder und Jugendliche im Bereich der Kieferorthopädie sieht die Concordia Zahn Sorglos Zahnversicherung vor.

Selbst bei Vorleistung der GKV übernimmt der Tarif bis zu 8.000 Euro der Behandlungskosten.

Auch die Erstattungsleistungen für Zahnersatz und Zahnbehandlungen, sowie Prophylaxe lassen sich sehen und machen den Tarif auch zu einer Empfehlung für Erwachsene.

Auch mit schweren oder chronischen Vorerkrankungen gibt es durchaus die Möglichkeit sinnvoll vorzusorgen oder seine Hinterbliebenen abzusichern:

- Lebensversicherung ohne Gesundheitsfragen: Bis zu 100.000 Euro können über 2 fondgebundene Lebensversicherungen auch ohne Gesundheitsprüfung versichert werden. Sinnvoll für Personen, die maximal um die 65 Jahre alt sind.

- Sterbegeldversicherung ohne Gesundheitsprüfung : Für Ältere besteht bis zum 82. Lebensjahr die Absicherung über eine Sterbegeldversicherung, auch bei Vorerkrankungen

- Unfallversicherung ohne Gesundheitsfragen : Mehrere Tarife zur Unfallabsicherung sind ohne Gesundheitsfragen abschließbar.

- Krankenhausversicherungen ohne Gesundheitsfragen : Von der Absicherung des Einbettzimmer (DKV UZ1, über Krankenhaustagegeld DKV KKHT oder Kurtagegeld, die DKV bietet hier gute Alternativen auch ohne Gesundheitsfragen

Wir haben zudem weitere Absicherungen aufgeführt, die bei Vorerkrankungen eine Option darstellen.

Für die Privathaftpflicht-Tarife von Adam Riese (Württembergische) geben wir einen zusätzlichen 10% Rabatt an unsere Kunden direkt weiter, für die Haftpflicht- bzw. die Hausratversicherungen der Adcuri (Barmenia) geben wir einen Sonderrabatt von 5% auf die ohnehin schon sehr günstigen Beiträge weiter.

Die Rabatte sind in den Vergleichsrechnern bereits hinterlegt.

Die Zusatztarife der Barmenia inkl. der Heilpraktikerversicherung Barmenia Mehr Gesundheit sehen auf den ersten Blick sehr attraktiv aus: Sind sie auch, sofern man die sehr strengen Voraussetzungen bezüglich der Annahmerichtlinien erfüll!

Das tun allerdings die wenigsten und merken es leider erst, wenn bei Einreichen der Rechnung eine Überprüfung auf vorvertragliche Anzeigepflichtverletzung stattfindet.

Hier kündigt die Barmenia dann bei Falschangaben rigoros den Vertrag. Den meisten ist nicht bewusst, dass z.B. eine Verspannung, eine Blasenentzüngung oder eine ausgeheilte Bronchitis als Vorerkrankung gilt und bei der Barmenia anzugeben ist.

Für mindestens 2/3 der Interessenten einer Zusatzversicherung für Naturmedizin sind ehrlicherweise eher nur Tarife mit vereinfachen Gesundheitsfragen geeignet.

Wenn Sie sich unsicher sind, kontaktieren Sie uns bitte, wir beraten ehrlich und kompetent zu diesem Thema.

Wer in den letzten Jahren des öfteren (auch rein prophylaktisch) bereits Behandlungen der Wirbelsäule (z.B. Osteopathie, Physiotherapie, Chiropraktik) egal, ob durch Heilpraktiker, Ärzte, Physiotherapeuten, Osteopathen in Anspruch genommen hat und dann noch eine Heilpraktikerversicherung abschließen möchte, dem bieten sich nicht mehr all zu viele Optionen an.

Die meisten Versicherer lehnen in diesen “harmlosen” Fällen bereits den Antrag ab und nehmen diesen nur mit Leistungsausschluss der Wirbelsäule an.

Hier funktionieren eigentlich nur noch Axa med komfort oder wenn es etwas günstiger sein soll Axa MED EG080U.

Sofern es sich nur um eine Behandlung akuter Blockaden handelte, die alle abgeschlossen sind, gehen auch noch Signal Iduna Ambulant plus pur oder Ambulant start pur.

Sofern nur eine Behandlung in den letzten 3 Jahren, auch UKV NaturPrivat und ein paar wenige andere wie Gothaer MediAmbulant (jedoch mit Risikozuschlag).

Die Beiträge für die Tarife Axa Med Komfort erhöhen sich zum 1.7.2022 zum ersten Mal seit 10 Jahren, jedoch um ca. 80%.

Auch mit dem neuen Beitrag kann der Tarif nicht einmal als extrem teuer bezeichnet werden.

Versicherte können ohne Gesundheitsprüfung in den günstigeren AXA Med EG080U wechseln, welche rund die Hälfte kostet, aber eben auch nur leistet.

Gesunde Versicherte in der Altersgruppe unter 36 könnten auch durch einen Wechsel zu Signal Iduna Ambulant plus pur oder Barmenia MehrGesundheit.

Wer sich in einer laufenden Behandlung befindet oder insbesondere Behandlungen wegen Rückenschmerzen in Anspruch genommen hatte, sollte aber in den “sauren Apfel” beißen und bei der AXA bleiben.

So ärglich die Erhöhung auch ist, man hat eben auch einige Monate oder sogar Jahre Leistungen erhalten, die eigentlich von Anfang an hätten viel teurer sein müssen und somit davon auch lange Zeit profitiert.

Fehlende, nicht ersetzte Zähne und Zähne, für die eine Extraktion bereits angeraten wurde kann man durchaus mitversichern. Wir haben hierfür einen speziellen Vergleichrechner mit passenden Tarifen erstellt.

Die beliebte Gruppen-Unfallversicherung ohne Gesundheitsfragen “Unfalltarif 24 über Sachpool, welche in unserem Vergleichsrechner zu finden ist hat den Risikoträger gewechselt. Ab sofort übernimmt der Volkswohlbund die Absicherung (bisher Stuttgarter Versicherung). Sowohl Bestands- als auch Neukunden profitieren dabei von einer Reihe an Verbesserungen, die ohne eine Mehrprämie mitversichert sind.

Dazu gehört beispielsweise, dass ab 1.7.2022 nur noch Vorerkrankungen ab einem Mitwirkungsanteil von mehr als 60% bei Unfallfolgen berücksichtigt werden.

Das ist für eine so günstige Unfallversicherung ohne Gesundheitsprüfung bereits sehr gut. Allenfalls die “Askuma Sorgenfrei plus” oder “Basler Gold”, welche deutlich teurer sind, schneiden hier besser ab.

In vielen Fällen ist es Privat Krankenversicherten nicht möglich oder zu teuer den PKV-Tarif zu wechseln, um die bestehende Absicherung für Zahnersatz zu erhöhen. Die Lösung ist ein Zahnersatz-Aufbautarif, wie ihn nun die Würzburger Versicherung mit dem Tarif DENT OPTIMAL wieder anbietet.

Die Erstattung der vorleistenden Privaten Kranken- oder Zusatzversicherung für einen Zahnersatz (Kronen, Brücken, Implantate, Inlays) lässt sich so um bis zu 25% der Gesamtaufwendungen ganz einfach und Kostengünstig erhöhen, ohne dass die eigene Versicherung gewechselt werden müsste.

Zwar stellt die DKV mit den beiden Tarifen DKV KAMP und DKV BMG die beiden leistungsstärksten Ergänzungsabsicherungen bezüglich der Wahl des GKV Kostenerstattungsverfahrens, allerdings findet man mit dem Tarif SDK AG80 nun auch eine ambulante Zusatzversicherung für den kleineren Geldbeutel.

Die Leistungen sind im Bereich Medizinische Hilfsmittel (nicht mitversichert, bei der DKV bis 100%) und der Absicherung von Behandlungskosten durch “Privatärzte ohne Kassenzulassung (nur 40% gegenüber 100% im DKV BMG) deutlich schwächer, allerdings liegt der Beitrag auch bis zu 50% unten den Monatsbeiträgen der DKV-Tarife.

Einen Blick ist der Tarif SDK AG80 also durchaus Wert, wenn man eine ambulante Ergänzungsverischerung (GKV Privatpatient) für sich und/oder seine Kinder sucht.

Die Kosten für kosmetische Zahnaufhellungen sind durch Premium Zahntarife mittlerweile erstattungsfähig. Die besten Bleaching Zahnzusatzversicherungen versichern die Kosten einer professionellen Zahnaufhellung durch den Zahnarzt bis zu max. 300,- EUR als Zusatzleistung und das völlig ohne Wartezeiten. Welche Tarife dies sind, erfahren Sie bei uns.

Versicherte in den stationären Zusatztarifen der HALLESCHE (GIGA.Clinic und MEGA.Clinic, aber auch Kunden der Kostenerstattungstarife DKV KAMP oder DKV BMG haben das Recht jeweils die Angebote ihrer Versicherer bezüglich Digitaler Sprechstunde durch erfahrene Fachärzte zu nutzen.

Per Smartphone ist so eine fachärztliche Beratung kostenlos möglich und es können sogar Rezepte und Krankschreibungen digital erstellt und versendet werden.

Die Ottonova Zahnzusatzversicherung erstattet in ihrer besten Tarifkombination Ottonova First Class Zahn 100+ bis zu 100% der Kosten für Zahnersatz, Zahnbehandlung und Kieferorthopädie bei Kindern und Jugendlichen ab. Auch die beiden günstigeren Varianten des digitalen Versicherers Ottonova (Business Class und Economy Class) haben mit abgespecktem Leistungsumfang und günstigeren Beitrag duchaus ihre Daseinsberechtigung.

Auch die Signal Iduna folgt anderen deutschen PKV-Unternehmen und bietet im umkämpften Markt für Zahnergänzungstarife ab sofort mit dem ZahnEXKLUSIV bzw. ZahnEXKLUSIVpur eine Zahnversicherung mit 100% Erstattung für Zahnbehandlung, Prophylaxe, Zahnersatz und Kieferorthopädie an. Ob sie damit etablierten Anbietern wie der Barmenia MehrZahn den Rang ablaufen kann, bleibt abzuwarten. In einigen Teilbereichen ist der neue Signal Iduna Tarif sogar etwas besser als die Barmenia (z.B. unbegrenzte Kieferorthopädie für Kinder und Jugendliche).

Die SDK Zahntarife sind überaus empfehlenswert und vor allem für Versicherte unter 30 Jahren besonders günstig. Ähnlich wie beim Tarif UKV ZahnPrivat Premium sind auch bei der SDK fehlende, nicht ersetzte Zähne dann mitversichert, wenn hierfür bereits ein Zahnersatz angeraten wurde.

Die Arag hat ihre stationäre Zusatzversicherung überarbeitet und mit der MedKlinik Serie 4 Tarifvarianten (1- und 2-Bettzimmer, jeweils mit und ohne Alterungsrückstellungen) mit einem hervorragenden Preis-Leistungsverhältnis auf den Markt gebracht.

Nicht jedem kommt es bei Abschluss einer Zahnzusatzversicherung darauf an, dass 100% aller Kosten übernommen werden. Viel wichtiger ist ein gutes Preis-Leistungsverhältnis. Dieses gibt an, welcher Tarif die beste Erstattung je Euro Monatsbeitrag bietet.

Diese Tarife haben derzeit das beste Preis-Leistungsverhältnis bezogen auf die Mindestvorgabe (mind. 75% Erstattung Zahnersatz und Zahnbehandlung + 1 Prof. Zahnreinigung/Jahr) bei einem 35 jährigen Versicherten.

Da das Preis-Leistungsverhältnis abhängig ist vom Alter, Gebißzustand und gewünschten Mindestleistungen, bietet unser Vergleichsrechner die Möglichkeit nach diesem Kriterium zu sortieren.

Diese häufigen Fehler bei Abschluss einer Gebäudeversicherung, die sich erst im Leistungsfall rächen, sollten Sie nicht begehen:

Ab sofort finden Sie unseren neuen Fairfekt Zahnzusatzversicherung Vergleich online, mit welchem Sie nun noch besser die passende Zahnzusatzversicherung für sich oder Ihre Familienangehörigen ermitteln können.

Anhand Ihrer Angaben zum Zahn- und Versichertenstatus, erhalten Sie einen Überblick der besten Zahntarife am Markt.

Wir haben weit über 100 Zahnversicherungen verglichen und anhand intelligenter Filtervorgaben finden Sie stets den passenden Tarif.

Die Bayerische bietet nun auch die Möglichkeit eine Zahnversicherung abzuschließen, “wenn es eigentlich schon zu spät ist.” Der Zusatzbaustein ZahnSofort ergänzt dabei die Leistungen der Grundtarife (ZahnSmart, ZahnKomfort, ZahnPrestige oder ZahnPrestigePlus) und erstattet darüber hinaus ebenso für bereits vor Versicherungsbeginn eingetretene Versicherungsfälle.

Wie das Tarifkonstrukt funktioniert, was der Zusatzschutz kostet und für wen sich das lohnt, erfahren Sie hier.

Eine seit rund 8 Jahren beliebte und von uns empfohlene Heilpraktikerversicherung, welche keine anfänglichen Wartezeiten vorsieht(Heilpraktikerversicherung ohne Wartezeiten ist der Tarif *Ambulant plus (pur) von der Signal Iduna Krankenversicherung.

Zum 1.1.2022 wird dieser Tarif, ebenso wie die kleine Signal Iduna Heilpraktikerversicherung Ambulant start für Kinder/Jugendliche und Personen bis 35 Jahre alt etwas günstiger.

Die Tarifvariante Ambulant plus pur kostet dann für Personen unter 20 Jahre wenger als 10 Euro im Monat und für die Altersklasse zwischen 20 und 35 Jahren unter 20 Euro im Monat. Dies ist ein günstiger Beitrag, wenn man das Gesamtpaket an Leistungen für Naturheilverfahren, Heilpraktiker, Sehhilfen, Vorsorge etc. zu Grunde legt.

Für die Altersklasse ab 36 Jahren wird die Signal Iduna Ambulant plus Heilpraktikerversicherung ca. 3-4% teurer.

Der ohnehin schon günstige Ambulant start wird insgesamt noch günstiger.

Ab sofort ist es auch für Privatversicherte wieder möglich eine Zahnversicherung abzuschließen, die die Leistungen der bestehenden Krankenversicherung für Zahnersatz um bis zu 25% Erstattungssatz erhöht.

Der Tarif Würzburger DentOptimal ist in 4 Varianten mit 10-25% Erstattung zusätzlich zu einer bereits bestehenden Voll- oder Zusatzversicherung mit Zahnersatzleistungen abschließbar.

Maximal sind so bis zu 100% der Aufwendungen für hochwertigen Zahnersatz versicherbar.

Das Thema “Reisen während Covid-19” stellt nicht nur besondere Anforderungen an den Versicherungsschutz bezüglich einer möglichen medizinischen Behandlung auf Reisen, auch durch Quarantäne-Unterbringung auf Reisen können enorme zusätzliche Kosten von bis zu 2500 Euro pro Person entstehen. Wer als Famile reist geht im schlimmsten Fall also nicht nur das Risiko ein, den Urlaub abbrechen zu müssen, sondern bei einer Positiv-Testung auf das SarsCov-2 Virus im Ausland unter Umständen pro Person tausende Euro für ein Quarantänehotel hinblättern. Selbst, wenn sich nur einer Infizieren sollte, verlängert sich der Auslandsaufenthalt für die übrigen Nichtinfizierten dadurch und es entstehen zusätzlich Kosten.

Die Hanse-Merkur sieht hier sehr gute Reiseversicherung inkl. Covid19 Reiseschutz vor, die für derartige Kosten aufkommen.

Während es online unzähliche Vergleichsrechner für KFZ-Versicherungen für gewöhnliche PKW gibt, gestaltet sich die Suche nach einer guten KFZ-Versicherung für Camping-Fahrzeuge (z.B. Wohnmobile, Wohnwagen) deutsch schwieriger. Das Deckungskonzept der MMV GmbH über die Kravag Versicherung ist hier sowohl vom Preis- als auch von der Leistung und der Sondereinschlüsse unserer Meinung nach das am meisten zu empfehlende am Markt.

Für Gesetzlich Krankenversicherte gibt es neben den bereits sehr guten Krankentagegeld-Tarifen der Barmenia und der Deutschen Familienversicherung nun auch das KTG der Hallesche. Direkt online abschließbar mit sehr einfachen Gesundheitsfragen lassen sich bei der Hallesche bis zu 30 Euro ab Tag 42 der Arbeitsunfähigkeit versichern.

Zwar wird nach der Ergo Heilpraktikerversicherung (HPK oder ERGO DKV KABN) häufiger gegoogelt oder gefragt, die Leistungen sind ehrlicherweise jedoch eher als mittelmäßig einzustufen.

So gut alle anderen Zusatztarife der Ergo und der DKV (Tochterunternehmen der ERGO) auch sein mögen, so wenig empfehlenswert ist verglichen mit Konkurrenztarifen die Ergo Heilpraktikerversicherung.

Wir haben uns die Leistungen mal näher angesehen.

Wir haben über 80 Heilpraktikerversicherungen und Tarifkombinationen mit Naturheilverfahren getestet und bewertet. Unser Heilpraktikerversicherung Vergleich empfiehlt über 35 Tarife nach diesem Vergleich. Hier finden Sie weitere Informationen zum Heilpraktikerversicherung Test von uns

Die Janitos Versicherung hat sich in Absprache mit ihren Partnern große Mühe gegeben und 3 wirklich sehr gute Zahnzusatzversicherungen entwickelt, die ab sofort abschließbar sind.

Die JA DENTAL Tarife gibt es in den Ausprägungen JA Dental 100, JA Dental 90 und dem günstigen Einsteigertarif JA Dental 75.

In allen 3 Tarifvarianten wurde das Thema privatzahnärztliche Behandlungskosten sehr gut umgesetzt. Im Premiumtarif JA Dental 100 sind bis zu 100% aller Aufwendungen für Zahnersatz, Zahnbehandlung, Prophylaxe und Kieferorthopädie eingeschlossen.

Ab sofort lässt sich jede bestehende Wohngebäude- oder Hausratversicherung um einen separaten Schutz gegen erweiterte Elementargefahren wie z.B. Überschwemmung durch Starkregen und Gewässer, Erdbeben, Lawinen, Schneedruck, Erdsenkung etc. versichern.

Für pauschal 110,- im Jahr ist der Tarif Asspario Elementar Solo für Gebäude bis 400qm Wohnfläche abschließbar.

Wir bieten unseren Kunden nicht nur einen umfangreichen Vergleich der besten Heilpraktikerversicherungen an, zusätzlich stellen wir unser geballtes Wissen rund um deren Leistungen, Annahmerichtlinien, Umgang mit Leistungsfällen und Leistungsausschlüssen und diesbezüglichen Hintergründen zur Verfügung.

Genau wie bei der Erkrankung eines menschlichen Familienmitglied alles medizinisch mögliche getan wird, um das Lebens zu retten, so ist dies in der Regel auch bei lieben Haustieren wie Hund und Katze.

Die Kosten für eine medizinische Tierbehandlung ähneln in ihrer Höhe dabei dener von menschlichen Behandlungen und können mehrere tausend Euro betragen.

Aus diesem Grund macht die Absicherung seines Vierbeiners über eine Tierkrankenversicherung auch Sinn.

Wir haben die Kosten einer solchen tiermedizinischen Behandlung recherchiert.

Welche Heilpraktikerversicherung lässt sich auch mit Vorerkrankungen noch abschließen und das, wenn bereits Anträge von anderen Krankenversicherungen abgelehnt wurden?

Leider lehnen einige Anbieter bereits aus dem Grund einen Antrag auf eine Heilpraktiker Zusatzversicherung ab, nur weil bereits ein anderer Versicherer vorher einen Antrag schon ablehnte.

In dem Fall ist die Beantwortung der Gesundheitsfragen sogar irrelevant, da eine Annahme nicht mehr erfolgen kann.

Wir haben für Sie einiger Versicherer aufgeführt, die auch bei vorher abgelehntem Antrag durchaus noch abschließbar sind.

Die neue Zusatzversicherung der Süddeutschen Krankenversicherung -Tarif AP1 bzw. AP9 versichern ambulante Leistungen, inkl. Naturheilverfahren und Sehhilfen ohne anfängliche Wartezeiten.

Das besondere Highlight: Kein Antrag wird aufgrund von Vorerkrankungen abgelehnt. So kann man sich bei der SDK gegen einen Risikozuschlag von jeweils 20% (bei Vorerkrankungen wie Rückenschmerzen) bzw. 40% bei chronischen Erkrankungen wie z.B. Neurodermitis, Diabetes versichern und es würden sogar die Vorerkrankungen betreffende Behandlungen erstattet werden.

Der Münchener Verein hat nun auch seine stationären Krankenzusatzuversicherungen geupdatet und bietet mit den Tarifen KlinikGesund Premium und Komfort günstige und dabei sehr leistungsstarke Möglichkeiten der stationären Absicherung für GKV-Versicherte an.

Die Tarife sind mir und ohne Alterungsrückstellungen wählbar und kommen ohne anfängliche Wartezeiten aus.

Die Leistungen entsprechen dabei dem mittlerweilen üblichen Standard hochwertiger stationärer Zusatzversicherung.

Ab sofort in unserem Krankenhauszusatzversicherung Vergleich zu finden.

Eine Möglichkeit auch für bereits fehlende Zähne einen Versicherungsschutz zu erhalten besteht bei max. 3 fehlenden Zähnen über verschiedene Zahnzusatzversicherungen relativ problemlos.

Ab 4-5 bereits fehlenden und nicht ersetzten Zähnen wird es etwas komplizierter, einen geeigneten Tarif zu finden.

Hier bietet die DKV z.B. für den Tarif DKV KDTK 85 die Möglichkeit über eine geeignete Krankenkasse (z.B: BKK VBU) die DKV Tarife zu günstigeren Bedingungen und mit Kontrahierungszwang (Versicherer darf einen Antrag nicht ablehnen) abzuschließen.

Normalerweise würde die DKV bei mehr als 3 fehlenden Zähnen einen Antrag ablehnen, über den Gruppenvertrag als Mitglied bestimmter Krankenkassen jedoch kann man (auch durch Wechsel zu einer geeigneten Kasse) jedoch auch 4,5 oder sogar 6 bereits fehlende Zähne mitversichern. Wir beraten Sie dazu gern.

Die Erstattung der im Rahmen einer naturheilkundlichen Behandlung anfallenden, nicht unerheblichen Laborkosten sind in den Bedingungen vieler Heilpraktiker Zusatzversicherungen nicht ganz eindeutig geregelt. Erfahrungsgemäß leisten einige Versicherer hier problemlos, während andere oft kürzen oder ablehnen.

Wir haben die betreffenden Tarife zusammengetragen.

Empfehlenswert sind diesbezüglich beispielsweise die Signal Iduna Ambulant plus, Barmenia MehrGesundheit aber auch einige andere Tarife.

Die Versicherungskammer Bayern (BBKK – Bayerische Beamtenkrankenkasse) bzw. Union Krankenversicherung (UKV) haben ihre stationäre Zusatzversicherung komplett überarbeitet und die neue UKV/BBKK Klinik Privat Premium seit 1.7.2021 für den Verkauf freigegeben. Die Krankenhausversicherung KlinikPrivat Premium gibt es als günstige Einsteiger-Variante ohne Alterungsrückstellungen mit anfänglich günstigen, aber dann steigenden Beiträgen, aber auch als langfristig kalkulierte Variante mit stabilen Beiträgen (inkl. Bildung von Alterungsrückstellungen).

Die Leistungen der beiden Tarifvarianten sind ansonsten identisch und beinhalten als besondere Highlights:

Die neuen Tarife finden Sie ab sofort in unserem Krankenhauszusatzversicherung Vergleich

Ohne Vorversicherung nehmen viele Gebäudeversicherer einen Antrag auf Wohngebäudeversicherung nicht an und es wird sehr schwierig am Markt eine geeigente Absicherung für sein Wohnhaus zu finden.

Wir haben ein paar Versicherer zusammengetragen, bei dem Sie Ihr Gebäude trotz fehlender oder lange zurückliegender Vorversicherung versichern können und die problemlos online abschließbar sind.

Eine günstige KFZ Haftpflicht-Versicherung für die immer beliebter werdenden E-Roller oder Scooter, sowie auch herkömmliche Mopeds findet ihr hier. Ebenso möglich ist teilweise eine Teilkasko-Absicherung. Online vergleichen, den günstigesten Tarif finden und abschließen. Das Kennzeichen wird postalisch direkt zugesandt.

Da die Gothaer MediZ Duo Zahnzusatzversicherung mit 90% Zahnersatz-Erstattung so gut ankam, hat die Gothaer die MediZ Duo-Serie nun überarbeitet und um 2 weitere Tarifvarianten Gothaer MediZ Duo 80 und Gothaer MediZ Duo 100 erweitert und rundet damit das Portfolio um einen Mittelklasse und einen Rundumschutz-Tarif mit 100% Erstattung für Zahnersatz ab.

Alle drei Gothaer Zahntarife verzichten auf anfängliche Wartezeiten und zeichnen sich durch ein hervorragendes Preisleistungsverhältnis aus.

Die Gothaer Krankenversicherung ist uns zudem als kundefreundlicher Regulierer im Leistungsfall in den letzten Jahren positiv aufgefallen.

Die Gothaer Zahntarife findet man ab sofort im Zahnzusatzversicherung Vergleich.

Wie sinnvoll sind Restschuldversicherungen, die z.B. Kreditraten gegen den Ausfall absichern, dass der Kreditnehmer arbeitslos oder arbeitsunfähig wird und die Kreditraten nicht mehr bedienen kann? Das kommt darauf an. Oft sind diese nicht besonders preiswert. Vor allem die Restschuldversicherungen, die von der Bank direkt bei Kreditvergabe mit verkauft werden. Heutzutage verdienen Banken nicht mehr viel an den Zinsen, wohl aber an solchen Nebengeschäften. Pauschal sollte man diese Absicherung jedoch nicht “verteufeln”. Man muss es sich durchrechnen.