Immer wieder müssen sich Gerichte damit beschäftigen, wann und ob Kinder für die Pflegekosten ihrer Eltern aufkommen müssen. Reichen die Leistungen aus der gesetzlichen Pflegeversicherung, die Rente und das Vermögen der Eltern nicht aus, um das Pflegeheim zu finanzieren, greift das Sozialamt auf die Kinder zurück.

Der Gesetzgeber sieht vor, dass Kinder und Eltern in Wechselbeziehung für einander unterhaltspflichtig sind.

Die stationäre Pflege in einem Heim der Caritas in Frankfurt am Main schlägt mit fast 5.000 Euro im Monat zu Buche. Der gleiche Träger berechnet in Frankfurt an der Oder nur 3.400 Euro. Kaum jemand wird aber seine Eltern in Frankfurt an der Oder in einem Heim unterbringen wollen, wenn er selbst im Rhein-Main Gebiet lebt.

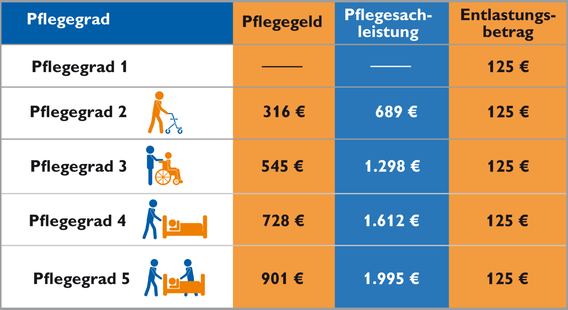

Hier noch einmal eine Übersicht der Leistungen aus der gesetzlichen Pflegeversicherung:

Für viele Kinder von pflegebedürftigen Eltern stellt sich die Frage, in welcher Höhe sie im Zweifelsfall zur Unterstützung herangezogen werden. Die Sozialämter übernehmen die Kosten erst, wenn das Vermögen des Pfleglings und das der Kinder aufgebraucht sind und darüber hinaus der Schonbetrag aus den monatlichen Einkünften der Kinder berührt werden würde.

Das Schonvermögen der Kinder ermittelt sich folgendermaßen:

Aus dem Bruttoeinkommen der gesamten Dauer der Berufstätigkeit bilden fünf Prozent, geteilt durch zwölf, die Berechnungsbasis. Diese wird noch um

• Berufsbedingte Aufwendungen (z. B. Fahrtkosten, Berufsbekleidung und Weiterbildung)

• Private Altersvorsorgekosten in Höhe von fünf Prozent des Bruttoeinkommens

• Alle Ratenkredite, insbesondere Bausparkredite

• Aufwendungen für regelmäßige Besuche der Eltern, beispielsweise im Pflegeheim

• Miete und Nebenkosten, wenn diese 480 Euro übersteigen

• Krankheitsbedingte Kosten, einschließlich die der Krankenvorsorge

• Andere Unterhaltspflichten, die Vorrang haben bereinigt.

Allerdings gibt es auch einen Maximalbetrag, der nicht für den Elternunterhalt herangezogen wird.

Dieser beträgt, Stand April 2017, 1.800 Euro monatlich. Für den Ehepartner können noch einmal 1.440 Euro in Ansatz gebracht werden (Düsseldorfer Tabelle, Stand 1.1.2017). Damit summiert sich bei einem Ehepaar das nicht-verwertbare Nettoeinkommen auf 3.220 Euro im Monat.

Tritt der Fall einer vollstationären Pflege ein, stehen viele Familien vor einer finanziellen Herausforderung. Vor dem Hintergrund, dass Kinder mit ihrem eigenen Vermögen haften, zerplatzt in dieser Situation ganz schnell der Traum von den Aktivitäten nach dem Ausscheiden aus dem Berufsleben. Das Angesparte wandert in die Bücher des Pflegeheims.

Es ist kein Zynismus, sondern kaufmännisch ein logischer Schluss, wenn Kinder ihren Eltern anstelle eines Buches eine Police einer privaten Pflegetagegeldversicherung unter den Weihnachtsbaum legen. Die Beiträge dafür stehen in keiner Relation zu den wirtschaftlichen Einbußen, die sie durch die Kostenübernahme für die Pflege der Eltern erleiden würden.

Wie notwendig die private Vorsorge für den Pflegefall wird, verdeutlicht die Aktivität der Bundesregierung. Bereits im Jahr 2012 wurde die staatlich geförderte Pflegeversicherung, im Volksmund Pflege-Bahr auf den Weg gebracht.

Diese kommt allerdings nicht sehr gut beim Verbraucher an, da die Bedingungen der geförderten Tarife sehr dürftig sind.

Herkömmliche Pflegetagegeldversicherungen sind oft sogar ohne die 60 Euro Förderung pro Jahr günstiger, in jedem Fall aber leistungsstärker.