Cyberversicherung für Haushalte

Das Internet ist nicht nur ausgesprochen praktisch, es birgt leider auch Risiken, sogenannte Cyberrisiken. Diese betreffen Unternehmen und private Haushalte gleichermaßen. Immer wieder finden auch Privatpersonen E-Mails mit infizierten Anhängen in ihrem Postfach. Leider sind diese aber nicht immer erkennbar. Eine neuere Masche von Cyberkriminellen ist es, den Rechner lahmzulegen oder alle Dateien zu verschlüsseln und nur gegen Zahlung eines Betrages in Kryptowährung wieder freizugeben. Wovor schützen Cyberversicherungen?

Vorab, es geht grundsätzlich nicht nur darum, den eigenen Computer zu schützen, sondern auch darum, dass ein Nutzer unwissentlich eine infizierte Mail weiterleitet und dadurch einen Dritten schädigt. In diesem Fall müsste er für den Schaden aufkommen. Eine reine Cyberversicherung leistet allerdings nicht bei Schädigungen Dritter. Um dieses Risiko abzudecken, bedarf es einer Betriebshaftpflichtversicherung, die auch für Cyberschäden aufkommt.

Die reine Cyberversicherung deckt nur Aufwendungen für Schäden im eigenen Haus. Die Kosten für die Wiederherstellung eines Computersystems können schnell einen sechsstelligen Betrag erreichen.

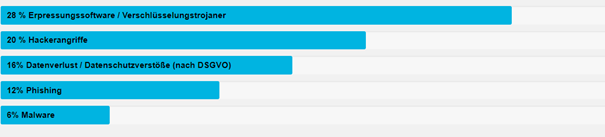

Hier eine Aufstellung der häufigsten Schäden, die durch eine Cyberversicherung gedeckt sind:

Quelle: Hiscox Schadenstatistik 2019

Eine Cyberversicherung schließt aber noch mehr Risiken ein. Dazu zählen

Unter Denial-of-Service versteht man, wenn der Server, beispielsweise eines Onlinehändlers, den Dienst nach Überlastung aufgrund eines Hackerangriffs verweigert. Der Verkauf des Händlers bricht völlig ein, er macht massive Verluste.

Eine Mail an einen falschen Verteiler kann ebenfalls fatale Folgen haben, wenn vertrauliches Material dadurch an Unbefugte weitergegeben wird.

Ein ähnliches Risiko tritt ein, wenn ein Mitarbeiter eines Unternehmens einen Datenträger mit Kundendaten verliert. In diesem Fall müssen alle Kunden, für die Daten auf dem Datenträger angelegt waren, über den Verlust informiert werden.

Grundsätzlich sollten alle Unternehmen, gleich, ob Soloselbstständige, kleine und mittelständische Unternehmen (KMU) oder große Firmen über diesen Versicherungsschutz verfügen. Für private Haushalte gelten allerdings die gleichen Risiken, vielleicht mit einem geringeren Aufwand in Bezug auf Wiederherstellung von Daten. Einige Hausratversicherungen sind allerdings inzwischen so fortschrittlich und bieten, wenn auch mit vergleichsweise geringen Deckungssummen, bereits Cybereinschlüsse in ihren Policen an.

Die Cyberversicherung leistet grundsätzlich bei Eigenschäden und kommt bei daraus resultierenden Betriebsunterbrechungen für den Verdienstausfall auf.

Bleiben wir bei dem Beispiel, dass Ransomware die IT einer Firma komplett sperrt. Zunächst muss der Kryprotrojaner, der die Sperre ausgelöst hat, eliminiert werden. Im zweiten Schritt müssen die Daten wieder hergestellt werden. Idealerweise greift dann noch ein dritter Schritt, in dem das Sicherheitskonzept einer Soll-Ist-Analyse unterzogen und optimiert wird. Für diese drei Dinge bedarf es jeweils Spezialisten. Die Cyberversicherung übernimmt dafür die Kosten.

Eine gute Cyberversicherung übernimmt darüber hinaus auch die Schulung der Mitarbeiter im Zusammenhang mit Cybersicherheit und erstellt für ihre Kunden individuelle Krisenpläne für den Ernstfall.