Ihr Weg zur sanften Medizin.

Die Tarife leisten für über 50 Naturheilverfahren

Wir haben über 100 am Markt erhältliche Heilpraktikerversicherungen bzw. Tarifkombinationen mit Erstattung für Naturheilverfahren und Heilpraktikerbehandlungen getestet, indem wir die Versicherungsbedingungen genau gelesen und analysiert haben, sowie die Ergebnisse in unserem Heilpraktikerversicherung Test veröffentlich haben.

Nutzen Sie unseren kostenlosen Heilpraktikerversicherung Vergleich und wählen Sie die für Sie beste Heilpraktikerversicherung aus. Sie erhalten detaillierte Informationen zu den besten Zusatzversicherungen und können bequem und kostenlos Unterlagen zu Ihrer Wunsch-Heilpraktikerversicherung anfordern oder Ihren Wunschtarif direkt online beantragen.

Wir haben in den letzten 14 Jahren bereits über 40.000 Kunden erfolgreich bei der Auswahl der richtigen Krankenzusatzversicherung helfen können. Unser Berater-Team steht auch Ihnen mit seiner Erfahrung und Know-How bei der Auswahl des passenden Tarifs kostenlos zu Verfügung.

Wichtiger Hinweis zum Begriff “Heilpraktikerversicherung” Wir verwenden zwar die umgangssprachliche Bezeichnung “Heilpraktikerversicherung”, gemeint ist jedoch genaugenommen eine die GKV ergänzende Zusatzversicherung mit Leistungen für Naturheilverfahren durch Heilpraktiker und alternativmedizinisch behandelnde Ärzte mit entsprechender Qualifikation.

Ebenso gehört zusätzlich zur Erstattung der Behandlungsrechnungen selbst auch die Kostenübernahme für durch den Heilpraktiker oder Arzt verordnete naturheilkundliche medizinisch notwendig Arzneimittel (Medikamente, keine Nahrungsergänzungsmittel), Verbandmittel, Heilmittel (z.B. Massagen, Bäder, Wärmeanwendungen etc.).

Die Wirksamkeit und Bedeutung für die medizinische Versorgung ist zumindest für die wichtigsten Alternativen Heilverfahren belegbar. Trotzdem sieht die GKV nur sehr eingeschränkte Leistungen für Naturheilverfahren und alternative Heilmethoden vor. Werden diese durch Heilpraktiker durchgeführt übernimmt die GKV sogar überhaupt keine Erstattung hierfür (Mit einigen ganz wenigen Ausnahmen und dann nur in geringfügiger Höhe.

Die Nachfrage nach Naturheilverfahren und alternativen Behandlungsmethoden stieg in den letzten Jahren unter gesetzlich Krankenversicherten (unter PKV-Versicherten natürlich auch) trotzdem rapide an.

Eine private Heilpraktikerversicherung übernimmt die Kosten einer Behandlung durch Heilpraktiker (diese rechnen nach dem Gebührenverzeichnis für Heilpraktiker ab = GebüH ), sowie für Naturheilbehandlungen durch Ärzte (diese rechnen nach Gebührenordnung für Ärzte ab=GOÄ ). Sie ergänzt damit die medizinsiche Grundversorgung der GKV auf sinnvolle, jedoch für jeden eigenverantwortlich zu organisierende Art und Weise.

Wer sich auf die Schulmedizin alleine nicht verlassen möchte, für den führt eigentlich kein Weg an einer Ergänzungsversicherung für Alternativmedizin vorbei.

Eine moderne Heilpraktikerversicherung erstattet die Kosten für eine ganze Reihe verschiedener Naturheilverfahren. Meist beziehen sich die versicherten Leistungen auf die im Hufelandverzeichnis aufgeführten Alternativen Heilverfahren und Behandlungen durch Heilpraktiker (abgerechnet) nach dem Gebührenverzeichnis für Heilpraktiker (GebüH) in ihrer aktuellsten Version. Einige Tarife sehen statt des Hufelandverzeichnisses eigene umfangreiche Kataloge versicherter Heilmethoden vor, welche die Verfahren nach GebüH umfangreich ergänzen (z.B. bei den Tarifen der Continentale, Advigon, Allianz).

Dabei wird die Anwendung von Naturheilverfahren auch für den Fall von einer Zusatzversicherung abgesichert, sofern diese durch Ärzte (je nach Tarif mit oder ohne Zusatzbezeichnung “Arzt für Naturheilverfahren”) durchgeführt wird.

Ebenso übernimmt eine Heilpraktiker Zusatzversicherung die Kosten für durch Heilpraktiker und Ärzte für Naturheilverfahren verordneten Arznei- Heil- Verband und auch Hilfsmittel, sowie anfallende Laborkosten .

Je nach Tarif können die versicherten Leistungen auch den Bereich Psychotherapie durch Heilpraktiker umfassen, worunter neben ergänzenden Gesprächstherapien (Ziffern 19.1ff GebüH) auch die Hypnose (Ziffer 19.7 des GebüH) gehört, welche z.B. bei Raucherentwöhung oder Übergewicht hilfreich sein kann.

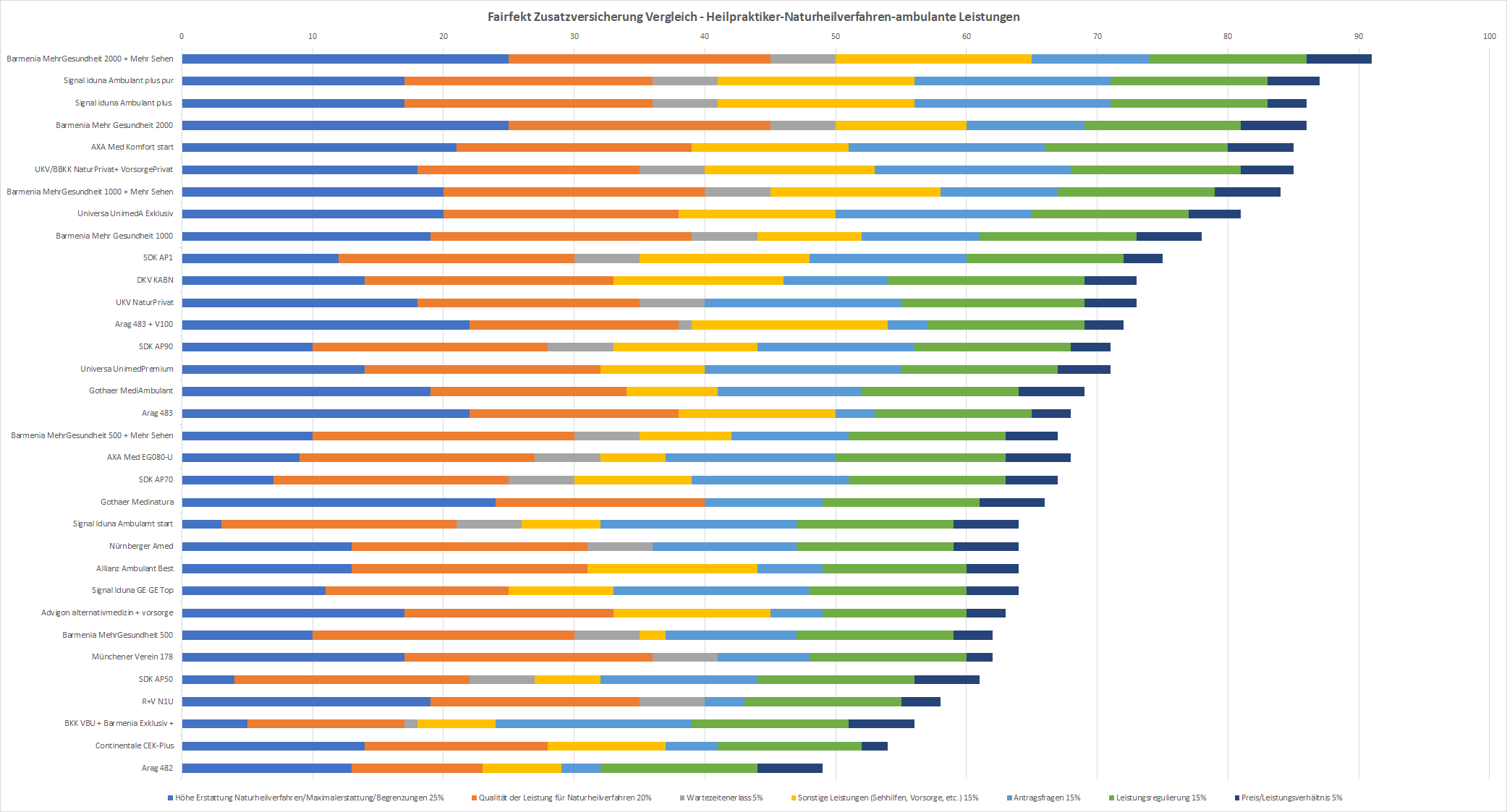

Diese Tarife erstatten derzeit am meisten:

Folgende Heilpraktikerversicherung leisten ohne Wartezeiten, sind recht günstig und sehen einfache Gesundheitsfragen vor:

Da wir in als Versicherungsmakler jahrelange Erfahrungen im Zusammenhang mit der Auswahl einer Zusatzversicherung gemacht haben, bewerten wir die Heilpraktiker Zusatzversicherungen etwas anders und nach zusätzlichen Leistungskriterien. So kommen wir unter Umständen zu einem anderen Ergebnis als Vergleiche von Zeitschriften wie Finanztest.

Je nach Heilpraktikerversicherung Tarif erhalten Sie bis zu 2000 Euro Erstattung für Naturheilverfahren (Behandlung durch Heilpraktiker und Ärzte, verordnete Arznei-,Heil- und Verbandmittel) innerhalb eines Kalenderjahres (z.B. im Tarif Barmenia MehrGesundheit =2.000 Euro pro Kalenderjahr oder Continenalte EASY Ambulant bis zu 1.200 Euro).

Die Heilpraktiker-Zusatztarife” Arag 482 oder Continentale CEK plus leisten zwar ohne eine festgelegte jährliche Höchstgrenze, dafür beziehen sie ihre Erstattung jedoch nur auf z.B. maximal den Mindestsatz des GebüH (Continentale CEK Plus) oder leisten nur für wissenschaftlich anerkannte Naturheilverfahren (Arag 482) und die tatsächliche Erstattung beträgt dann nur ein Bruchteil dessen, was die Werbebotschaft des Tarifes dem Kunden suggeriert hat. Ebenso leisten diese beiden Zusatzversicherungen nicht für Naturheilbehandlungen durch Ärzte, sondern nur durch Heilpraktiker.

Eine gute Heilpraktikerversicherung erstattet entweder nach einem sehr umfangreichen Leistungskatalog für Naturheilverfahren oder nach dem Hufelandverzeichnis.

Wichtig ist in diesem Zusammenhang auch zu unterscheiden, ob die gewählte Heilpraktikerversicherung nur für Behandlungen beim Heilpraktiker leistet oder ob auch die Heilbehandlungen bei Ärzten für Naturheilverfahren erstattungsfähig sind.

Die weiteren mitversicherten Leistungen der Tarife zur Heilpraktikerversicherung sind dabei sehr unterschiedlich.

Eine gute Heilpraktikerversicherung erstattet zudem beispielsweise auch die Kosten für Sehhilfen, Medikamente und verordnete Arzneien und vieles mehr. Es gibt auch Tarife, wenn auch wenige, die nur für Naturheilverfahren leisten und keine weiteren Sonderleistungen enthalten. Hier muss jeder für sich entscheiden, worauf es ihm bei seiner Zusatzversicherung ankommt.

Viele Heilpraktiker Zusatzversicherungen beinhalten des Öfteren weitere Leistungen wie z.B.

Mehrere Heilpraktikerversicherunegn beteiligen sich zumindest teilweise auch an den Kosten für brechkraftverändernde Augenoperationen (z.B. LASIK-Operationen).: * z.B. die Tarife Signal Iduna Ambulant plus, AXA MED Komfort, Arag 483, SDK AP100, Nürnberger Amed oder Continentale Easy Ambulant 1200

Oftmals beinhalten Heilpraktikerzusatzversicherungen auch eine Auslandsreisekrankenversicherung, die auf Reisen für jeden gesetzlich Krankenversicherten unverzichtbar ist (z.B. Signal Iduna Ambulant start und plus, AXA MED EG080U, Arag 483)

Eine Option auf Umwandlung in eine Krankheitskostenvollversicherung (PKV-Voll) ohne neue Gesundheitsfragen ist auch eine Mehrleistung, die z.B. bei den Tarifen Arag 483 oder Arag 482 inkludiert ist. Eine solche Option lässt sich jedoch bei vielen Versicherern auch durch einen günstigen Zusatzbaustein ergänzen.

Der Versicherungsschutz der Heilpraktikerversicherung beginnt, wenn Sie den Versicherungsschein oder die Annahmeerklärung erhalten haben, frühestens zu dem im Versicherungsschutz auf der ersten Seite unter „Vertragsstand ab“ ausgewiesenem Datum. In den meisten Fällen sind bei einer Heilpraktikerversicherung Wartezeiten einzuhalten. Diese betragen 3 Monate für ambulante Behandlungen, also Behandlungen durch Heilpraktiker und Ärzte für Naturheilverfahren. Einige Tarife zur Heilpraktikerversicherung leisten für Zahnersatz und Psychotherapie, hier betragen die Wartezeiten 8 Monate für diese Bereiche.

Es gibt jedoch auch mehrere Tarife ohne Wartezeiten zu Beginn.

Die Vertragslaufzeiten betragen üblicherweise 2 Versicherungsjahre, wobei bei einigen Versicherungen (AXA, Allianz, Universa) das erste Kalenderjahr ein Rumpfjahr darstellt und daher bereits zum 31.12. des ersten Jahres beendet ist.

Barmenia Mehr Gesundheit sieht nur eine Mindesvertragslaufzeit von 12 Monaten vor und der Tarif ist dann täglich kündbar. Alle anderen Tarife sind mit 3 Monaten Frist zum Ablauf des 2. Versicherungsjahres kündbar bzw. danach zum Ende jedes weiteren Versicherungsjahres (was bei vielen Tarifen das Kalenderjahr also zum 31.12. ist). Kündigt man nicht, verlängert sich die Versicherung bei diesen Tarifen um jeweils ein weiteres Versicherungsjahr.

Ohne Wartezeiten

Üblicherweise gelten in der privaten Krankenversicherung, wozu auch Heilpraktikerversicherungen zählen allgemeine Wartezeiten von 3 Monaten und besondere Wartezeiten (Entbindung, Psychotherapie) von 8 Monaten. Es gibt aber auch Tarife, die auf anfängliche Wartezeiten verzichten:

Bei folgenden Heilpraktikerversicherungen bestehen bedingungsgemäß keine Wartezeiten:

Wartezeitenverzicht bedeutet jedoch nicht automatisch, dass für bereits vor Versicherungsbeginn begonnene Versicherungsfälle bzw. angeratene oder laufende Behandlungen geleistet wird.

Thema: Laufende Behandlungen

Zusatzkrankenversicherungen leisten bis auf ganz wenige Tarife nur für Versicherungsfälle (d.h. begonnene Heilbehandlungen), die nach Versicherungsbeginn eintreten. Das bedeutet, dass Heilpraktikerversicherungen im Normalfall nicht (auch nicht Tarife, die auf anfängliche Wartezeiten verzichten) für eine Heilbehandlung Kosten erstatten, wenn diese erst abgeschlossen wurden, nachdem z.B. bereits ein Erstgespräch bezüglich einer Erkrankung mit einem Arzt oder Heilpraktiker stattgefunden hat.

Der Versicherungsschutz startet mit dem auf dem Versicherungsschein genannten Versicherungsbeginn und frühestens ab Annahme des Antrags durch den Versicherer und wenn Sie den Versicherungsschein erhalten haben.

Wie oben erwähnt, gibt es wenige Ausnahmen, die auch für bereits vor Vertragsbeginn begonnene Behandlungen leisten: Es handelt sich hierbei um die Heilpraktikerversicherung Universa UnimedAExklusiv und Universa UnimedA Premium. Diese Tarife versichern auch Versicherungsfälle mit, die bereits bei Beginn der Versicherung bekannt sind, sofern es sich nicht um eine der im Antrag abgefragten Erkrankungen handelt. (Achtung: zu Beginn 3 Monate Wartezeit)

Ebenso leistet auch die Süddeutsche Krankenversicherung AP für Erkrankungen, die vor Beginn der Versicherung bereits bekannt waren und für die man einen Risikozuschlag zahlt (sogar ohne anfängliche Wartezeit).

Grundsätzlich sollte man jedoch darauf achten, dass man erst einen Heilpraktiker aufsucht, sofern der eigene Antrag durch den Versicherer angenommen wurde und erst nach dem vermerkten Versicherungsbeginn.

Einige Heilpraktiker Zusatztarife sehen Kalkulationen mit, andere ohne Alterungsrückstellungen (Abkürzung: AR) vor. Bei einigen Anbietern (z.B. Signal Iduna Ambulant und Signal Iduna Ambulant pur oder AXA Med Komfort und AXA Med Komfort start) gibt es jeweils eine Tarifversion mit und eine Version ohne Alterungsrückstellung.

Da die meisten Menschen eine Heilpraktikerversicherung nicht länger als 15 Jahre behalten, lohnen sich Tarife mit Rückstellung für junge Menschen meistens nicht. Denn bei Kündigung erhält man Beiträge, die man gegenüber der günstigen Variante ohne Alterungsrückstellung gezahlt hat, nicht zurück.

Bei Kindern und Jugendlichen bis zum 20. Lebensjahr werden grundsätzlich keine AR gebildet. Bei Tarifen, die mit AR kalkuliert sind steigt der Beitrag dann bei Erreichen des 21. Lebensjahres ersteinmal deutlich an, da ab diesem Zeitpunkt AR im Beitrag einkalkuliert werden.

Neben den zuvor erwähnten “Alterssprüngen” bei Tarifen ohne Alterungsrückstellung können auch außerordentliche Beitragserhöhungen (aber auch Senkungen) in Abhängigkeit der Schaden-Entwicklung eines Versicherungskollektives erfolgen.

Stellt ein Versicherer fest, dass die ursprünglich kalkulierten Beiträge nicht ausreichen, die Leistungsaufwendungen für alle Versicherten zu refinanzieren, wird er bei der Bafin unter Absegnung eines unabhängigen Treuhänders eine Beitragserhöhung beantragen.

Diese Beitragsanpassungen treffen dann jeweils das gesamte Kollektiv (bzw. einzelne Alterskohorten), jedoch keine einzelnen Versicherten. Anpassungen sind auch nötig, um die Tragfähigkeit eines Tarifes langfristig zu garantieren und weiterhin eingereichte Behandlungsrechnungen und Rezepte der Versicherten erstatten zu können.

Erhöht sich der Beitrag einer Heilpraktikerversicherung außerordentlich hat der Versicherungsnehmer ein außerordentliches Kündigungsrecht, welches er innerhalb von 2 Monaten ab Kenntnisnahme der Beitragserhöhung ausüben kann. Die Kündigung wird in dem Fall zum Zeitpunkt des Wirksamwerdens der Erhöhung wirksam.

Kündigen sollte man jedoch nur, wenn man sicher ist, dass man den Versicherungsschutz nicht mehr benötigen wird.

Der Abschluss einer anderen, dann günstigeren Heilpraktikerversicherung ist zwar grundsätzlich möglich,ist aber an eine erneute Gesundheitsprüfung und eventuelle weitere Einschränkungen wie anfängliche Begrenzungen und Wartezeiten geknüpft.

Aus diesem Grund sollte man erst die Annahme bei der neuen Heilpraktikerversicherung abwarten und erst dann den alten Vertrag kündigen.

Vorerkrankungen und Heilpraktikerversicherung

Grundsätzlich sind bei Antragstellung bei so gut wie allen Tarifen Gesundheitsfragen zu stellen. Diese Gesundheitsfragen, aber auch die relevanten Abfragezeiträume unterscheiden sich enorm bezüglich der verschiedenen Anbieter.

Bedenken Sie, dass die Tarife, die besonders hohe Erstattungen für die Behandlungskosten versichern umso strenger bei der Auswahl ihrer Versicherten sind oder generell Vorerkrankungen eher ausschließen, bzw. einen Antrag ablehnen.

Grundsätzlich sind kleinere Vorerkrankungen wie Bluthochdruck, Schilddrüsenunter- oder überfunktion, eine Allergie wie Heuschnupfen oder auch mal eine Behandlung wegen Verspannungen bei einigen Heilpraktikerversicherungen (meist gegen Risikozuschlag) mitversicherbar.

Bei der Barmenia Heilpraktikerversicherung oder der Gothaer MediAmbulant werden Antragsfragen gestellt, die im Grunde genommen aller Erkrankungen und Behandlungen der letzten 5 Jahre betreffen (also ziemlich streng), allerdings gelten dort kleinere Erkrankungen (wie oben erwähnt) gegen Risikozuschläge von 30-50% als mitversicherbar.

In diesem Zusammenhang sind ebenfalls die SDK Ambulant Zusatzversicherungstarife hervorzuheben, welche im Antrag zwar nach relativ vielen Vorerkrankungen fragen, jedoch wird hier kein Antragsteller abgelehnt, sondern sämtliche Diagnosen führen maximal zu einem Risikozuschlag und gelten damit für zukünftige Behandlungen als mitversichert.

Bitte in diesem Zusammenhang unbedingt unsere Ausführungen zur richtigen Beantwortung der Gessundheitsfragen bei Abschluss beachten.

Man muss sich jedoch darüber im Klaren sein, dass selbst bei “Kleinigkeiten” wie einer Verspannung, Bronchitis, ausgeheilter Hausausschlag innerhalb der letzten Jahre bei Tarifen mit “offenen Gesundheitsfragen” in jedem Fall mit einem Risikozuschlag zu rechnen ist.

Sofern man in den letzten Jahren zwar das ein oder andere mal wegen solcher Erkrankungen behandelt wurde, jedoch zum Zeitpunkt eines Abschlusses komplett beschwerdefrei ist, machen Heilpraktikerversicherungen mit vereinfachten Gesundheitsfragen eventuell mehr Sinn. Denn dort wird nur nach bestimmten Diagnosen gefragt, hatte man im Abfragezeitraum keine der aufgezählten Diagnosen, kann man den Tarif abschließen.

Gleichzeitig leisten solche Tarife aber nicht für bei Vertragsabschluss noch bestehende Erkrankungen. Für ausgeheilte Erkrankungen (=abgeschlossene Versicherungsfälle) würde bei Neuauftreten der gleichen Erkrankung nach Versicherungsbeginn jedoch auch von diesen Tarifen geleistet werden müssen.

Versicherte Naturheilverfahren:

Gute Heilpraktikerversicherungen leisten für sämtliche Behandlungen, die der Heilpraktiker nach dem aktuellen Gebührenverzeichnis für Heilpraktiker (GebüH) abrechnen kann, sowie für Naturheilverfahren, die im Hufelandverzeichnis aufgeführt sind. Das Hufelandverzeichnis beinhalten eine Liste von rund 50 verschiedenen alternativen Heilverfahren, wozu beispielsweise bekannte und weniger bekannte Verfahren gehören wie z.B.:

Damit die Kosten einer solchen Behandlung übernommen werden, muss eine Behandlung medizinisch notwendig sein und die anzunehmende Wirksamkeit eines angewandten Heilverfahrens bezogen auf die Erkrankung des Versicherten muss zumindest logisch erklärbar sein.

Osteopathen:

Psychotherapie nach GebüH

Einige Tarife leisten auch für Psychotherapie beim Heilpraktiker, jedoch nur, wenn diese nach Abschluss der Heilpraktikerversicherung angeraten wird und diese Behandlung medizinisch notwendig ist.

Die meisten Heilpraktikerversicherung erstatten die Behandlungskosten durch Heilpraktiker Psychotherapie nicht. Es gibt jedoch ein paar Ausnahmen, die diese Leistungen nicht grundsätzlich ausschließen:

Naturheil-Zusatztarife wie z.B: Continentale EASY Ambulant, die Barmenia Mehr Gesundheit, die DKV Heilpraktikerversicherung KABN oder die Heilpraktikerversicherung Münchener Verein Naturmedizin 178 und auch Gothaer MediAmbulant leisten auch für psychotherapeutische Behandlungen beim Heilpraktiker nach dem Gebührenverzeichnis für Heikpraktiker (Ziffern 19.1-7 des GebüH). Es gilt grundsätzlich bei Behandlungen der Grundsatz der medizinischen Notwendigkeit. Es ist also davon auszugehen, dass Behandlungen durch einen Heilpraktiker Psychotherapie, für die keine zumindest erklärbare medizinische Wirksamkeit besteht, nicht erstattet werden, beispielsweise Hypnose (ausser Allianz, die dies in den Bedingungen explizit aufführen) oder Reinkanationtherapie.

Der Abschluss einer Heilpraktikerversicherung mit Leistungen für den sektoralen Heilpraktiker Psychotherapie ist nur möglich, sofern eine Psychotherapie mindestens in den letzten 2 Jahren abgeschlossen wurde und bei Abschluss auch noch keine neue Behandlung angeraten ist.

Bei Depressionen, die nicht länger als 3 Jahre ausgeheilt sind ist der Abschluss generell nicht möglich. Bei anderen leichten psychischen Erkrankungen oder einer Psychotherapie beispielsweise als Trauerbewältigung muss im Einzelfall geprüft werden, ob eine Versicherbarkeit gegeben ist. Sprechen Sie uns dazu unbedingt vorher an.(Email, Telefon).

Sofern zumindest in den letzten 2 Jahren keine psychotherapeutischen Behandlungen stattfanden oder angeraten waren, wäre der Tarif Nürnberger Amed abschließbar. Die leistungsfähigeren Tarife in diesem Bereich (Barmenia Mehr Gesundheit, Continentale Easy Ambulant, Gothaer MediAmbulant, Axa Med Komfort-U fragen sogar 5 Jahre bezüglich psychischer Vorerkrankungen zurück und wären nicht abschließbar, wenn diesbezügliche Eintragungen in Ihrer Patientenakte vermerkt sind.

Sofern Sie sich in einer laufenden psychotherapeutischen Behandlung befinden, macht die Antragstellung bei Tarifen, die Heilpraktiker Psychotherapie mitversichern jedoch keinen Sinn.

In diesem Fall lassen sich nur noch die Tarife: SDK AP und BKK VBU Barmenia Exklusiv+ abschließen, wobei die SDK-Tarife nicht für Psychotherapie beim Heilpraktiker leisten würden, sondern nur normale Naturheilbehandlungen versichert..

Durch Heilpraktiker verordnete Arzneimittel/Medikamente:

Ja, auch durch den Arzt oder Heilpraktiker im Rahmen der naturheilkundlichen Behandlung verordnete Arznei- Heil- und Verbandmittel werden bis zu den tariflich festgelegten Erstattungshöchstgrenzen durch die Heilpraktikerversicherungen bezahlt.

Wichtig ist, dass es sich um zugelassene Arzneimittel handelt, was man üblicherweise daran erkennt, dass diesen Medikamenten eine Pharmazentralnummer (PZN) zugeordnet wurde und diese nur über Apotheken zu beziehen sind.

Die Kosten für Nahrungsergänzungs- oder Stärkungsmittel sind nicht erstattungsfähig.

Viele Tarifen übernehmen darüberhinaus die gesetzlichen Eigenanteile für von Ärzten verordnete schulmedizinsche Arzneimittel.

Übrigens ist auch ein Heilpraktiker dazu befugt Blut abzunehmen und ein Labor anzuweisen eine Blutuntersuchung machen zu lassen oder andere Blutwerte zu ermitteln.

Diese Laborkosten sind jedoch in fast allen Fällen nicht über eine Heilpraktikerversicherung abgedeckt. Denn die Tarife erstatten ja nur Leistungen nach dem GebüH oder der GOÄ. Zudem leistet die gesetzliche Krankenkasse für diese Untersuchungen.

Wer als Blutwerte benötigt, der müsste z.B. zu einem Arzt gehen, der eine Kassenzulassung hat, damit dieser die Kosten darüber abrechnet.

Von den Heilpraktiker-Tarifen der Anbietern Inter Krankenversicherung, der Barmenia oder auch der Axa und der Signal Iduna und der Continentale Heilpraktikerversicherung wissen wir hingegen durch unsere Recherchen, dass diese die Laborkosten, sofern diese im unmittelbaren Zusammenhang mit der Behandlung durch den Heilpraktiker erfolgen, erstattet werden können. Zwar geben die Hotlines der Versicherer oft eine widersprüchliche Auskunft, doch selbst wenn einer dieser Versicherer im Einzelfall die Kostenübernahme von Laboruntersuchungen, die vom Heilpraktiker in Auftrag gegeben wurden, verweigerte, brachte unsere Intervention für unsere Kunden in allen begründeten Fällen, in denen die Laboruntersuchung im Rahmen der Naturheilbehandlung stattfand, Erfolg. Der Versicherte erhielt die Erstattung der Laborkosten.

Weitere häufige Fragen zur Heilpraktikerversicherung

Für einen guten Kindertarif zahlt man zwischen 5 und 12 Euro pro Monat, je nach zusätzlich gewünschtem Leistungsumfang (z.B. Sehhilfen, Auslandsreisekrankenversicherung etc. z.B. UKV/BBKK Natur Privat), einen guten Kinder-Heilpraktikertarif ohne Wartezeiten und mit 100% Erstattung ist der Barmenia Mehr Gesundheit 1000, bei welchem Sie für Kinder rund 9 Euro für 1000 Euro Naturheilverfahren Erstattung im Jahr zahlen.

Junge Menschen zwischen 20 und 35 Jahren erhalten einen anständigen Tarif für ca. 15-20 Euro pro Monat (z.B. AXA MED Komfort start oder Signal Ambulant plus pur). Wer gesund ist, erhält unter 30 Jahren den Tarif Barmenia MehrGesundheit 1000 für nur 10 Euro/Monat für einen jungen Erwachsenen.

Für Personen ab 40-60 Jahren liegt der Beitrag bei ca. 25-35 Euro. Ausschlaggebend ist hier meist besonders der Gesundheitszustand, da nicht jeder Tarif mit jeder Vorerkrankung abschließbar ist.

Wir möchten aber ehrlich mit Ihnen sein: Unsere Erfahrung der letzten Jahre hat gezeigt, dass neue Tarife ca. 2-3 Jahre vom Beitrag her stabil bleiben. Danach muss man mit Beitragserhöhungen rechnen. Mittelfristig pendeln sich Tarif dann ca. bei 10-12 Euro/Monat je 1000 euro Erstattung bei Kindertarifen, und bei ca. 20-25 Euro/Monat je 1000 Euro Naturheilverfahren/ Jahr bei Erwachsenen ein.

Üblicherweise gelten allgemeine Wartezeiten von 3 Monaten ab Versicherungsbeginn und besondere Wartezeiten von 8 Monaten für Psychotherapie und Entbindung.

Folgende Heilpraktikerversicherungen verzichten auf Wartezeiten

Das hängt von der Art der Vorerkrankung ab. Hier eine Zusammenfassung zum Thema Heilpraktikerversicherung bei Vorerkrankung .

Sektorale Heilpraktiker sind keine so genannten “Vollheilpraktiker”, sondern besitzen nur eine Teilzulassung. Beispielsweise “Heilpraktiker Psychotherapie, “Heilpraktiker Osteopathie” oder “Heilpraktiker Physiotherapie”. Streng genommen müssen Heilpraktikerversicherungen laut der Mustbedingungen der Privaten Krankenversicherung nur für Behandlungen durch Ärzte, Zahnärzte und Heilpraktiker nach dem Deutschen Heilpraktikergesetz leisten. Damit auch Behandlungen durch Sektorale Heilpraktiker erstattet werden müssten diese explizit in den Bedingungen genannt werden, was meist nicht der Fall ist. Wir haben aber von einigen Versicherern (AXA, Continentale, Barmenia, Münchener Verein und der Allianz) bestätigt bekommen, dass auch für Behandlungen geleistet wird, die durch sektorale Heilpraktiker durchgeführt werden, sofern diese sich auf ihren Zulassungsbereich beschränken. Bei anderen Versicherern wie z.B. UKV oder Universa würde nur für Sektrorale Heilpraktiker Osteopathie, nicht aber Psychotherapie geleistet werden. Die Signal Iduna z.B. leistet generell nicht für sektorale Heilpraktiker.

Die Heilpraktikerversicherungen sind fast ausschließlich nur für GKV-Versicherte abschließbar. Sie finden in unserem Vergleichsrechner eine Ausnahme, den Tarif Gothaer Medinatura-p, welcher nur für PKV-Versicherte abschließbar ist. Jedoch auch nur dann, wenn der eigene PKV-Tarif keine Leistungen für den Heilpraktiker übernimmt. Die Heilpraktikerversicherung für PKV-Versicherte sieht 3 Monate Wartezeiten vor (8 Monate “besondere Wartezeiten für Entbindung und Psyochotherapie) und erstattet 100% bis zu 2.000 Euro pro Versicherungsjahr (1. Jahr 500 EUR, 2. Jahr max. 1.000 EUR) für Naturheilverfahren nach dem GebüH bzw. Hufelandverzeichnis

Ganz einfach: sie erhalten von Ihrem Heilpraktiker (oder auch Arzt für Naturheilverfahren) eine Behandlungsrechnung. Auf dieser ist Ihre Diagnose auf auch die einzelnen Behandlungsschritte mit entsprechender GebüH-Ziffer vermerkt (bei Ärzten ist das Hufelandverzeichnis relevant ) Diese Rechnung senden Sie im Original an Ihren Versicherer, welche den Erstattungsanteil je nach versichertem Prozentsatz auf Ihr Konto überweist.

Das ganze dauert in der Regel ca. 7 Tage bis in Einzelfällen 3 Wochen. Einige Versicherer haben auch bereits Apps für Smartphones, bei denen man die Rechnung nur abfotografiert und dann automatisch einreicht, was die Prozedur natürlich beschleunigt.

Dem Versicherer ist es übrigens egal, ob die Rechnung bereits von Ihnen bezahlt wurde, er leistet nur an Sie.

Rechnungen und Quittungen für die verordneten Medikamente reichen Sie zusammen mit einer Kopie der Verordnung ebenfalls zusammen mit der Behandlungsrechnung per Post oder die App ein.

Hier weitere Kontaktdaten zum Einreichen von Rechnungen.

Die Vertragslaufzeit beträgt eigentlich bei allen Tarifen 2 Jahre, im Einzelfall auch 2 Kalenderjahre (endet dann bereits zum Ende des 2. Kalenderjahres also dem 31.12.). Wenn Sie nicht 3 Monate vor Ablauf kündigen, verlängert der Vertrag sich um ein weiteres Jahr. Die *Barmenia MehrGesundheit Heilpraktikerversicherung sieht mit 12 Monaten und danach einem täglichen Kündigungsrecht die kürzestes Mindestvertragslaufzeit vor.

Die Heilpraktikerversicherungen sind bis auf eine Ausnahme nur für gesetzlich Krankenversicherte abschließbar. Der Tarif Gothaer medinatura hingegen ist nur von Privatversicherten abschließbar. sofern sie in ihrer eigenen PKV keine Leistungen für Naturheilverfahren versichert haben (muss nachgewiesen werden).

Dies ist tarifabhängig, grob gesagt kann man jedoch sagen, dass für sämtliche Naturheilverfahren geleistet wird, die nach dem Gebührenverzeichnis für Heilpraktiker abgerechnet werden können. Mit einigen Ausnahmen, was z.B. die Gebührenziffern für Psychotherapie angeht, da hier nur einige Tarife leisten.

Darüber hinaus erstatten die Zusatzversicherungen für Naturheilverfahrn durch Ärzte und hier für sämtliche Verfahren, die im Hufelandverzeichnis aufgeführt werden.

Hier gibt es auch unter Umständen Abweichungen, da z.B. Tarife wie Advigon alternativmedizin, Allianz ambulant best oder der Münchener Verein 178 einige kleine Einschränkungen vornehmen, bzw. ein eigenes Verzeichnis erstattungsfähiger Naturheilverfahren auflisten. Auch die Continentale Krankenversicherung sieht bei Ihren Tarifen zusätzlich zu den Leistungen des GebüH eine eigene, aber sehr umfangreiche Liste versicherter alternativer Heilmethoden vor, was durchaus positiv zu werten ist.

Man kann jedoch bei allen Tarifen sagen, dass anerkannte Naturheilverfahren wie Homöopathie, Osteopathie, Akupunktur , Chiropraktik und ähnliche von wirklich allen Zusatzversicherungen als erstattungsfähige Natuheilverfahren anerkannt sind.

Keine Angst, man ist nicht sein Leben an die Zusatzversicherung für Naturheilkunde gebunden, nur wenn man dies möchte.

Zunächste hat man allerdings eine max. 2-jährige Mindestvertragslaufzeit. Bei einigen Tarifen (z.B. Advigon) beträgt diese sogar nur ein Jahr. Die Heilpraktikerversicherung der Barmenia (Mehr Gesundheit) kann beispielsweise nach einem Jahr Mindestvertragslaufzeit täglich ohne eine Frist gekündigt werden.

Üblicherweise beträgt die Kündigungsfrist ansonsten 3 Monate zum Ende eines Versicherungsjahres.

Da bei den meisten Heilpraktikerversicherungen das Kalenderjahr als Versicherungsjahr gilt, beträgt die Mindestvertragslauftzeit oft sogar nicht einmal volle 2 Jahre.

Wenn man nicht kündigt, verlängert der Vertrag sich um ein weiteres Jahr.

Bei ausserordentlichen Beitragsanpassungen oder Erhöhungen aufgrund des Erreichens einer neuen Altersklasse (nur bei Tarifen ohne Alterungsrückstellungen kann sofort zum Zeitpunkt der Beitragserhöhung außerordentlich gekündigt werden.

Gesundheitsprüfung und Heilpraktikerversicherung

Immer wieder erhalten wir bei unseren Kunden oder Neuinteressenten die Unsicherheit sowie Fragestellung mit bezüglich der korrekten Beantwortung der Gesundheitsfragen. Aus diesem Grund möchten wir mit diesem Leitfaden eine Hilfestellung geben und haben uns deshalb vorgenommen innerhalb dieses Informationsblocks einmal genauer auf diese Problematik einzugehen.

Hierbei wollen wir auf die Bereiche der Heilpraktiker Zusatzversicherung, der Stationären sowie einer ambulanten Zusatzversicherung ausgelegt für das Kostenerstattungsprinzip eingehen. Dabei wird unterschieden zwischen der vereinfachten Gesundheitsprüfung (geschlossene Gesundheitsfragen) und der ausführlichen Gesundheitsprüfung (offene Gesundheitsfragen).

Gesellschaften, wie die Signal Iduna, die UKV, die Nürnberger, die Universa oder auch die AXA Heilpraktikerversicherung sehen eine vereinfachte Gesundheitsprüfung vor.

Der Unterschied zu einer offenen Gesundheitsprüfung liegt darin, dass deren Anfrage mit einem klaren „Ja“ oder „Nein“ beantwortet werden kann. Solche Fragen sehen wie folgt aus:

Bestehen oder bestanden in den letzten 2 Jahren eine oder mehrere der nachfolgenden Erkrankungen/Beschwerden?

Erkrankungen oder medizinisch behandelte Beschwerden der Wirbelsäule oder Rückenmuskulatur, chronische Kopfschmerzen, Migräne, psychische Erkrankungen, Erschöpfungszustände, Schlafstörungen, Erkrankungen des Verdauungstraktes (Reizdarm, Obstipation/Verstopfung, Morbus Crohn, Colitis Ulcerosa, Dysbiose), chronische Hauterkrankungen (Neurodermitis, atopisches/endogenes Ekzem, Psoriasis, Schuppenflechte), Krebserkrankungen, HIV/Aids, rheumatische Erkrankungen, Polyarthritis, Fibromyalgie.

Ist es Ihnen als Interessent nun möglich, diese Frage verneinen zu können, wäre in dem Falle ein Abschluss problemlos möglich, müssen Sie aber nur einer dieser abschließend aufgelisteten Diagnosen bejahen für den Rückfragezeitraum, könnte kein Vertrag zustande kommen, da die Gesellschaft dann den Antrag ablehnen würde.

Nun gibt es aber noch weitere Tarife am Markt, wie beispielsweise von der SDK oder die AXA, die Ihre Gesundheitsfragenkonzept noch einmal anders aufgebaut haben.

Die SDK arbeitet hingegen innerhalb Ihrer AP-Tarife mit Risikozuschlägen, die auf den Grundbeitrag hinzugerechnet werden. Im Antrag findet man eine Anzahl von aufgelisteten Diagnosen, die jeweils ein 20%igen oder 40% Zuschlag auf den Grundbeitrag ergeben würden, wenn einer der Gesundheitsfragen bejaht werden müsste. Durch diese Zuschläge wäre aber zeitgleich, die schon bekannten Vorerkrankungen für zukünftige Behandlungen mitversichert. Eine Ablehnung wiederum kennt die SDK nicht, daher ist vor allem dieser Tarif auch für viele chronisch Kranke, meist die einzige Alternative die einen Abschluss einer Heilpraktiker Zusatzversicherung ermöglichen würde. Sinn machen diese Tarife aber auch nur dann, wenn nicht zu viele die abgefragten Diagnosen bejaht werden müssen, denn sonst würde die Anhäufung der Zuschläge den Grundbeitrag zu stark ansteigen lassen, sodass die Ausgaben der Monatsbeiträge, den Nutzen des jährlich angebotenen Budgets, übersteigen würden.

Bei der AXA hingegen mit Ihrem Tarif Med Komfort U oder dem Med EG080 wird mit zwei unterschiedlichen Varianten gearbeitet. Zum einen mit einer geschlossenen Gesundheitsprüfung (Ja/Nein-Prinzip) und zum anderen mit Risikozuschlägen.

Die erste Frage im Antrag lautet wie folgt:

Diese erste Gesundheitsfrage, muss klar verneint werden können, damit eine Annahme möglich wäre. Zu den oben aufgezeigten Überschriften gibt es im Antrag selbst noch einmal eine abschließende Auflistung, die die Diagnosen noch klarer definiert und differenziert, damit der Kunde nichts falsch verstehen kann.

Die zweite und dritte Frage im Antrag der AXA werden wie folgt aufgeführt im Antrag:

Wenn diese Frage bejaht werden muss, weil Sie zutrifft, dann würde es zu keiner Ablehnung kommen, aber es würde ein Zuschlag von 40% auf den Grundbeitrag anfallen, der wiederum zukünftige Rückenbeschwerden und deren Behandlungen offiziell mitversichert. Aus diesem Grund bietet die AXA meist den einzigen Lösungsweg für Kunden, die unter HWS-, Schulter- sowie Verspannungsproblematiken leiden und hierfür zukünftige Behandlungen mitversichert wissen wollen.

Die dritte und letzte Gesundheitsfrage im Antrag bezieht sich auf den Leistungspunkt der Sehhilfeträger, da innerhalb der AXA Tarife auch dieses Hilfsmittel mit angeboten wird.

Wenn diese Frage bejaht werden muss im Antrag würden im Tarif MED EG080 noch einmal 25% Zuschlag anfallen, womit die Sehhilfen mitversichert wären. Müsste im Zusammenhang mit dieser Frage auch die oben abgefragte Rückenbehandlung bejaht werden hätte man in dem Fall einen Gesamtzuschlag von insgesamt 65% auf den Grundbeitrag. Ist man noch kein offiziell diagnostizierter Sehhilfen-Träger und erhält diese Diagnose erstmalig nach Abschluss der Versicherung, würde der Kunde natürlich auch in dem Fall Anspruch auf das Budget für Sehhilfen Erstattung haben, auch ohne, dass dieser vorab einen Zuschlag zahlen musste.

Aus diesem Grund gehen wir im nächsten Schritt auf die Definition „laufender Versicherungsfall“ ein. Hier versteckt sich nämlich die ausschlaggebende Information für viele verunsicherte Kunden, da jede Gesellschaft am Markt laufende Versicherungsfälle anders behandelt, die vor Abschluss der Versicherung eingetreten sind. Einige wenige versichern diese mit und andere wiederum schließen solche vom zukünftigen Versicherungsschutz aus oder lehnen Anträge sogar ab.

Diese Frage wollen wir vereinfacht durch ein Beispiel beantworten, dieses Beispiel kann sowohl bei der Heilpraktiker Zusatzversicherung als auch bei der stationären sowie ambulanten Zusatzversicherung angewandt werden:

Ein laufender Versicherungsfall kann beispielsweise eine chronische Diagnose sein, wie eine diagnostizierte Allergie, Schilddrüsenerkrankung, ein Hautausschlag oder auch ein Bandscheibenvorfall, der noch nicht erfolgreich austherapiert wurde. Nun sind Sie als Kunde auf der Suche nach einer passenden Zusatzversicherung im Bereich der Naturheilkunde und würden gerne mit Ihrer bestehenden und offiziell diagnostizierten Erkrankung eine Behandlung beim Heilpraktiker beginnen. Genau in dieser Situation ist Vorsicht geboten, damit Sie im Nachhinein keine bösen Überraschungen erwarten. Wie vorweg schon darauf hingewiesen, schließen die meisten Tarife am Markt, nämlich genau diese schon offiziell bekannten Vorerkrankungen vom Versicherungsschutz aus. Für solche Gegebenheiten bietet der Markt aber gewisse Lösungswege an.

Leidet der Kunde exemplarisch schon unter bekannten Allergien oder Asthma, sieht es am Markt mit dem Abschluss eine Naturheilkunde Zusatzversicherung fast aussichtslos aus. Daher wäre bei dieser Konstellation aus Vorerkrankungen die Universa mit Ihren Tarifen Uni Med A Exklusiv oder Premium die sinnvollste Wahl. Hier wäre eine Annahme komplikationslos möglich, wenn die Gesundheitsfrage im Antrag verneint werden kann. Die Besonderheit hier ist nun, dass die Universa ohne Risikozuschlag und ohne Leistungsausschlüsse arbeitet, sodass nun zukünftige Behandlungskosten aufgrund von Allergien oder des Asthmas erstattet werden würden. Die UKV mit dem Tarif Natur Privat handhabt es genauso, vereinfachte, geschlossene Gesundheitsprüfung und dazu die Mitversicherung schon bekannter Diagnosen, wenn die Gesundheitsfrage im Antrag verneint werden kann.

Diese Form der Absicherung werden durch viele Gesellschaften am Markt verfolgt. Das Konzept der vereinfachten geschlossenen Gesundheitsprüfung (Ja/Nein Prinzip) und der Ausschluss von schon offiziell bekannten Diagnosen, die bei Antragstellung schon bestanden oder behandelt wurden. Hierzu zählt die Signal Iduna mit dem Tarif Ambulant Plus, die Nürnberger mit dem Tarif Amed, der Münchener Verein mit dem Tarif Naturmedizin, sowie die AXA mit Ihren Tarifen Med Komfort U oder dem Med EG080. Bei der AXA haben wird aber, wie schon oben erklärt, nur Diagnosen ausgeschlossen, die sich nicht auf den Rücken oder auf die Sehhilfen beziehen.

Ein Beispiel dafür wären die Schilddrüsenerkrankung Hashimoto oder ein auch Bluthochdruck. Menschen, die unter diesen Befunden leiden, können die erste Gesundheitsfrage im Antrag zwar verneinen und damit der Abschluss problemlos umgesetzt werden, aber Ihnen muss dabei bewusst sein, dass zukünftige Behandlungen diesbezüglich laut Bedingungen von der AXA nicht erstattet werden würden. Dieses Prinzip kann, wie zuvor erklärt, auch auf die anderen Tarife angewandt werden, wie der Signal Iduna etc. Diese Tarife machen also nur Sinn für Personen, die bewusst nur zukünftige Diagnosen mitversichert wissen wollen, die erstmalig nach Abschluss der Versicherung gestellt werden und die dazu mit einem Leistungsausschluss für schon bekannte Vorerkrankungen einverstanden sind.

Tarifkonzepte, wie diese, werden eigentlich nur von der SDK durch die AP-Tarife angeboten und zum Teil durch die AXA Tarife Med Komfort und Med EG080. Bei der AXA nur zum Teil, wenn es sich um Wirbelsäulenproblematiken handelt, die mitversichert werden sollen.

Für stark chronisch erkrankte Menschen bietet die SDK meist den einzigen Lösungsweg an naturheilkundliche Behandlungen durch Heilpraktiker oder Ärzte erstattet zu bekommen. Durch das einzigartige Versicherungskonzept, niemanden abzulehnen, sondern durch Risikozuschläge, bestehende Vorerkrankungen mitzuversichern, haben auch jene Personen eine Chance in einer Heilpraktikerversicherung unterzukommen. Dieser Abschluss macht aber auch nur dann Sinn, wenn die zu versichernde Person nicht zu viele Diagnosen vorzuweisen hat.

Abschließend kann man erkennen, dass es im Bereich der Gesundheitsprüfung bezogen auf vereinfachte Gesundheitsfragen bei einer Antragstellung, doch einiges zu beachten gibt, daher hoffen wir, dass wir etwas Licht ins Dunkle bringen konnten.

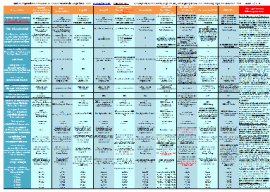

Schnellübersicht Heilpraktiker Tarife

Hier erhalten Sie unsere aktuelle Schnellübersicht empfehlenswerter Heilpraktikerversicherungen (Stand 5.2024) mit unterschiedlichen Extraleistungen. Je nach individuellem Anspruch sieht man auf einen Blick die Unterschiede der einzelnen Tarife aus dem Bereich der Heilpraktikerversicherung, sowie Besonderheiten bezüglich der tariflichen Annahmerichtlinien

Fairfekt Heilpraktikerversicherung Test

Heilpraktikerversicherung Test Fairfekt - Klicken zum Vergrößern

Auch die Zeitschrift Finanztest vergleicht von Zeit zu Zeit Heilpraktikerversicherungen. Unser eigener Heilpraktikerversicherung Vergleich weicht in einigen elementaren Punkten grundlegend von der Finanztest Bewertung ab. Die Gründe und unsere Kritik am Heilpraktikerversicherung Vergleich von Finanztest finden Sie hier

Unsere (Fairfekt Versicherungsmakler GmbH) eigenen Empfehlungen bezüglich der besten Heilpraktikerversicherung basieren auf einem ausführlichen Test der Versicherungsbedingungen.

Zusätzlichen lassen wir unsere Erfahrungen im Bereich der Krankenzusatzversicherung für Heilpraktiker und Naturheilverfahren mit einfließen, die wir in den letzten 15 Jahren bei unseren rund 25.000 Kunden sammeln konnten. Dies betrifft vor allem den Bereich bezüglich der tatsächlich von Patienten nachgefragten Heilpraktikerbehandlungen und Heilverfahren, aber auch die Transparenz und Fairness einzelner Versicherer, wenn es um die Erstattung geht. Ebenso ist ein wichtiges Kriterium, wie kompliziert und streng die Gesundheitsfragen sind.

Unsere Testkriterien

Maximal sind im Heilpraktikerversicherung Test 100 Punkte zu erreichen, was 6 Sterne in unserem Vergleichsrechner bedeuten würde.

Die Heilpraktiker Zusatzversicherungen, die im Test am besten abgeschnitten haben sind:

News

Neuigkeiten zum Thema Absicherung Naturheilverfahren und Heilpraktiker

Die Barmenia bietet in fast allen Bereichen leistungstarke Ergänzungstarife für GKV-Versicherte an. Sei es bezüglich der dentalen Absicherung oder für eine bessere stationäre Versorgung im Krankenhaus oder bezüglich der Inanspruchnahme eines Heilpraktikers oder alternativer Behandlungsmethoden.

Unser aktuelle Marktübersicht der besten Heilpraktikerversicherungen Stand 06.2024 ist ab sofort online.

Er enthält wichtige Informationen rund um das Thema Naturheilverfahren Zusatzversicherung, sowie eine Leistungsgegenüberstellung der derzeit am Markt abschließbaren Zusatztarife für Alternative Medizin.

Sämtliche Tarife finden Sie auch in unserem Online Heilpraktikerversicherung Vergleich.

Zu den beliebtesten Zusatzversicherungen für Naturheilverfahren und Heilpraktiker-Behandlungen zählen derzeit: Continentale EASY Ambulant 1200 und Barmenia Mehr Gesundheit. Wir weisen darauf hin, dass dies zugleich die Anbieter sind, die im Leistungsfall am strengsten überprüfen, ob die relativ strengen Gesundheitsfragen bei Antragstellung korrekt beantwortet wurden.

Deutlich schneller und unkomplizierter erstatten beispielsweise die etwas teureren: UKV Natur Privat, Signal Iduna Ambulant plus oder die Universa Heilpraktikerversicherung.

Für einen niedrigen Beitrag, allerdings auch nur maximal 500 Euro Erstattung für Naturheilverfahren pro Jahr ist als unkomplizierter Versicherer mit schneller Erstattung auch noch AXA MED EG080U zu nennen.

Mit die derzeit höchsten Leistungen für Naturheilverfahren durch Heilpraktiker und Ärzte, sowie zusätzlich für Vorsorge, GKV-Eigenanteile, Medikamente, Heilmittel, Hilfsmittel sehen die neuen Budgettarife der Continentale vor.

Ohne anfängliche Wartezeit erstattet Continentale EASY Ambulant 1200 und Easy Ambulant 600 entsprechend 600 bzw. 1.200 Euro pro Kalenderjahr für die oben genannten Leistungen.

Dazu kommen weitere Erstattungen für Sehhilfen und LASIK-Operationen der Augen und einiges mehr.

Der Tarif ist mittlerweile auch online für Erwachsene zumindest abschließbar, sofern ausser Erkältung, Grippe, Corona, Verspannungen und einiger kleinerer Vorerkrankungen keine sonstigen Behandlungen in den letzten 3 Jahren stattgefunden hatten.

Weitere Links