Zahnersatz + Zahnerhalt wie ein Privatpatient

Zahnversicherung Testsieger - bei Fairfekt

Zahnbehandlungen und Zahnersatz sind heutzutage extrem teuer und die Kosten für eine hochwertige zahnärztliche Verorgung können leicht mehrere tausend Euro betragen. Die geringe Regelversorgung der Gesetzlichen Krankenkassen ist da nicht wirklich eine Hilfe. Mit einer privaten Zahnzusatzversicherung hingegen können auch gesetzlich Versicherte wie ein Privatversicherter ihren guten Zahnstatus bis ins hohe Alter erhalten.

Bei den hunderten verschiedener Zahnversicherungstarife am Markt blickt jedoch kein normaler Mensch durch. Zumindest nicht ohne professionelle Hilfe.

Genau diese kompetente Hilfe erhalten Sie bei uns. Mit unserem Informationsportal zur Zahnzusatzversicherung und unseren umfangreichen Vergleichmöglichkeiten finden Sie die Zahnzusatzversicherung die zu Ihren Bedürfnissen und Ihrem Geldbeutel passt. Bei Fragen zur richtigen Tarifauswahl steht Ihnen zudem unser Beraterteam mit jahrzehntelanger Erfahrung im Bereich der Krankenzusatzversicherung zur Seite. Ganz bestimmt!

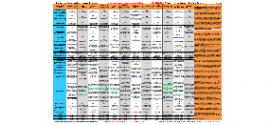

Tarifübersicht

Mit unserer aktuellen Zahnzusatzversicherung Vergleichstabelle erhalten Sie auch außerhalb unseres Online-Vergleichs einen guten Marktüberblick. Wir updaten diese von Zeit zu Zeit. Die aktuellsten Informationen finden Sie jederzeit in unserem Online-Vergleichsrechner zur Zahnzusatzversicherung. Jedoch gibt Ihnen unsere PDF-Tarifliste bereits einen guten Überblick, welche Zahntarife am Markt zu den leistungsstärksten gehören und Sie können diese ideal nutzen um sich zuhause in Ruhe mit der Auswahl einer guten Zahnzusatzversicherung zu beschäftigen und den Überblick zu behalten.

Unser Zahnversicherung Test

Der in den Medien am meisten beachtete Zahnzusatzversicherung Vergleich unter der Vielzahl verschiedener Tests ist wohl der ca. alle 2 Jahre stattfindende der Zeitschrift Finanztest.

Tatsächlich werden dort oft nur möglichst hohe Erstattungssätze für Zahnersatz berücksichtigt, ohne die Leistungsbereiche Zahnbehandlung/Prophylaxe und Kieferorthopädie ausreichend zu berücksichtigen. Ebenso ergeben sich bezüglich erstattungsfähiger Material- und Laborkosten enorme Unterschiede, die bei den Bewertungskriterien vieler Anbieter unberücksichtigt bleiben, im Leistungsfalls jedoch zu deutlichen Kürzungen bezogen auf die tatsächloch erstattungsfähigen Aufwendungen führen können.

Des Weiteren ist danach zu unterscheiden, ob ein bestimmter Tarif Wartezeiten vorsieht oder ob eventuell vorhandene anfängliche Summenbegrenzungen für den Versicherten aktzeptabel sind oder eher nicht.

Auch nach Tarifen mit oder ohne Alterungsrückstellung wird unterschieden. Dies muss nicht als gut oder schlecht beurteilt werden doch sollten Sie sich als Interessent mit der Bedeutung und den Folgen der unterschiedlichen Kalkulationsart auseinander setzen.

In umserem Zahnversicherungstest haben wir deutlich umfangreicherere Kriterien an eine Testsieger Zahnzusatzversicherung gelegt, die deutlich über denen von Finanztest und anderen Produkttestern von Versicherungen liegen und zudem etwas anders gewichtet sind, so dass sie unserer Meinung nach eher den Bedürfnissen gesetzlich Krankenversicherter entsprechen.

Wir haben bisher über 100 Zahnzusatzversicherungen anhand der folgenden Leistungskriterien analysiert und verglichen und auf einer Skala von 0 – 100 bewertet.

Folgene Zahnzusatzversicherungen stellen die von uns getesteten leistungsstärksten Tarife am Markt dar und verdienen das Prädikat “Zahnzusatzversicherung Testsieger”

Erreichte Punkte von maximal möglichen 100:

| UKV ZahnPRIVAT 100 | 99 Punkte |

| Münchener Verein ZahnGesund 100 | 99 Punkte |

| Barmenia Mehr Zahn 100 + ZV Bonus | 98 Punkte |

| Concordia Zahn Sorglos | 98 Punkte |

| ARAG Dent100 | 98 Punkte |

| Bayerische ZahnPrestigeplus + ZahnSofort | 97Punkte |

| Die Bayerische Zahn Prestige Plus | 97 Punkte |

| Signal Iduna ZahnExklusiv | 96 Punkte |

| DFV ZahnSchutz Exklusiv100 | 96 Punkte |

| JA Dental 100 | 95 Punkte |

| Ottonova FirstClass Zahn100+ | 94 Punkte |

| Gothaer MediZ Duo100 | 93 Punkte |

| Nürnberger Z100 | 93 Punkte |

| Barmenia MehrZahn90 + ZV Bonus | 92 Punkte |

Unsere Testsieger Tarife

Topanbieter (bis 100% Erstattung der Rechnung):

Ebenfalls zu empfehlen sind (Absicherungsniveau 80-90% der Rechnung):

Günstiger Grundschutz für die Zähne

Folgende Tarife bieten eine solide Grundschutzleistung und sichern ca. 50-70% der Kosten für teuren Zahnersatz ab und kosten in der Regel deutlich weniger als 15-20 Euro im Monat:

Grundsätzlich nehmen wird nur Tarife in unseren Vergleich auf, die entweder günstiger oder besser sind als bereits etablierte Anbieter. Wir schauen uns aber auch alle neuen Anbieter sehr genau an und entscheiden dann, ob wir diese Zahnversicherung empfehlen

Bestes Preisleistungsverhältnis

Bei welcher Zahnzusatzversicherung erhalten Sie die meiste Leistung pro Euro Monatsbeitrag? Unser Vergleichsrechner erlaubt Ihnen die Sortierung nach bestem Preis-Leistungsverhältnis und zeigt Ihnen an, bei welchem Tarif Sie die beste Erstattung für Ihr Geld erhalten.

Natürlich hängt das Preisleistungsverhältnis vom Alter und auch dem Gebißzustand des Versicherten ab, Allerdings kann man für ein häufig vorkommendes Szenario sagen, dass man bei folgenden Zahnversicherungs-Tarifen am preisgünstigsten fährt, wenn man folgende Mindesvorgaben festlegt:

Die besten Zahntarife für Kinder

In eine gute Kinder Zahnzusatzversicherung gehören unbedingt ausreichende Leistungen für die Absicherung kieferorthopädischer Behandlungen, welche nicht selten Kosten von bis zu 7.000 Euro bedeuten, die nur unter ganz bestimmten Indikations-Voraussetzungen und Fällen (z.B. “Einstufung in die richtige Kieferindikationsgruppe) und dann auch nur zu einem minimalen Anteil von der gesetzlichen Krankenversicherung übernommen werden. Folgende Tarife sind daher besonders für Kinder empfehlenswert:

Fragen, die Sie sich vor Abschluss stellen sollten.

Folgende Fragen sollten geklärt werden, bevor Sie sich an die Auswahl eines Zahnzusatztarifes machen, denn nicht jede grundsätzlich gute Versicherung passt auch zu jeder Person:

Im Folgenden finden Sie ein paar Entscheidungshilfen und Beispiel zur Erstattung von Zahnversicherungen.

Sofern Sie nicht genau wissen, welche Zahnzusatzversicherung zu Ihrem Bedarf passt, sehen Sie sich doch einfach unter Entscheidungshilfen Zahnzusatzversicherung um. Dort ehalten Sie zu verschiedenen besonderen Situationen, beispielsweise bei fehlenden Zähnen, angeratener Behandlung, bei herausnehmbarem Zahnersatz und vielem mehr bersondere Empfehlungen und Tipps für den Abschluss der richtigen Zahnzusatzversicherung.

Eine Übersicht darüber, wieviel eine bestimmte Zahnzusatzversicherung bei welcher Behandlung oder Zahnersatzmaßnahme leistet, erhalten Sie unter Erstattungsbeispiele Zahnzusatzversicherung

Unterteilt in verschiedene Zahnersatzmaßnahmen und Zahnbehandlungen erfahren Sie schnell und einfach, welche Zahnzusatzversicherung anhand konkreter Beispiele wann am meisten erstattet.

Zahnersatz ist nicht gleich Zahnersatz. Des Weiteren gibt es viele wichtige zahnerhaltende Behandlungsformen, die von einer guten Zahnzusatzversicherung erstattet werden. Welche diesbezüglichen Behandlungsmöglichkeiten, sowie Zahnersatzformen es gibt und was Sie diesbezüglich alles wissen müssen, erfahren Sie unter Wissen Zähne und Zahnzusatzversicherung.

Zudem haben wir für sie eine interessante Informationsquelle rund um Ihre Zähne bereitgestellt, welche Sie in unserem Ratgeber zur Zahnzusatzversicherung finden und dort Ihr Wissen vertiefen können.

Angebote für eine Zahnversicherung gibt es viele. Unterschiedliche Zielgruppen benötigen jedoch auch unterschiedliche Leistungen, die die Krankenzusatzversicherung im Versicherungsfall übernehmen sollte.

So ist es beispielsweise interessant zu erfahren, warum eine Zahnzusatzversicherung für Kinder notwendig ist und was sie enthalten sollte ist oder zumindest sein kann und wann man diese am besten abschließt, damit der Versicherungsschutz auch vollständig greift.

Hier lesen Sie, welche Leistungsmerkmale für die jeweilige Zielgruppe sehr wichtig sind.

Näheres zur

Zahnversicherungen mit Sofortleistung

Einige Zahnzusatzversicherungen leisten sofort und das zu bis zu 100 Prozent der Aufwendungen.

Dies sind beispielsweise folgende Tarife:

Zwar sind bei diesen Zahnversicherungen sofort Erstattung von 100% der Rechnung möglich, jedoch nur, wenn die Behandlung erstmalig nach Abschluss der Versicherung angeraten wurde. Sie sollten also die Sofortschutz Zahnversicherung unbedingt vor dem Zahnarzttermin abschließen, bei dem Sie befürchten, dass das Anraten einer Behandlung erfolgen könnte.

Zudem ist zu beachten, dass auch diese Tarife ihre Erstattung summenmäßig innerhalb der ersten 3-4 Jahre begrenzen.

Häufige Fragen und Antworten

Im Folgenden haben wir Ihnen die häufigsten Fragen und Antworten bezüglich der Zahnzusatzversicherung aufgeführt, die sich viele Kunden stellen.

Rechtzeitig bevor eine Zahnersatzmaßnahme oder Zahnbehandlung angeraten wurde. Auch Zahnzusatzversicherungen ohne Wartezeiten zahlen nur für Behandlungen, die nach Vertragsabschluss angeraten werden durch den Zahnarzt

Die Wartezeiten sind abhängig vom Tarif. Sie betragen für Zahnbehandlungen üblicherweise 3 Monate, für Zahnersatz und Kieferorthopädie 8 Monate. Viele Tarife verzichten mittlerweile auf anfängliche Wartezeiten. Maßnahmen, die in der Wartezeit angeraten werden sind nicht erstattungsfähig. Jedoch kann eine Behandlung in der Wartezeit angeraten werden, sofern die Maßnahme dann außerhalb der Wartezeit stattfindet, ist die Behandlung versichert. Mittlerweile verzichten jedoch gute neue Zahnzusatzversicherungen auf eine anfängliche Wartezeit und leisten daher sofort.

Als fehlende Zähne gelten nur Zähne, die bereits gezogen wurden und die man noch durch eine Brücke oder Implantate ersetzen kann. Bereits durch Zahnersatz ersetzte Zähne sind keine fehlenden Zähne. Ebenso keine Zähne, die aus kieferorthopädischen Gründen gezogen wurden und bei denen keine Zahnlücke mehr vorhanden ist (“Lückenschluss”).

Das ist relativ, denn man müsste hier auch noch unterscheiden, zu welchem Zeitpunkt alles abgedeckt werden kann. Innerhalb der ersten Jahre sind die Leistungen meist auf wenige tausend Euro Höchstleistung eingeschränkt. (Summenbegrenzung). Es gibt mittlerweile eine Reihe sehr guter Zahntarife, die bis zu 100% der zahnärztlichen Behandlungskosten abdecken. Hier eine Auflistung(Zahnversicherungen mit 100% Erstattung für Zahnbehandlung und Zahnersatz

Streng genommen müsste es “erstattungsfähige Aufwendungen” heißen. Dies sind die Kosten, die der Versicherer bedingungsgemäß von der Rechnung als anerkannt. Nur auf diesen Anteil der Rechnung bezieht sich der Erstattungs-Prozentsatz in den Tarifbedingungen. Leistet ein Tarif beispielsweise bedingungsgemäß nicht für Knochenaufbaumaßnahmen . So gehört der Kostenanteil dieser Behandlung auf der Rechnung nicht zu den erstattungsfähigen Kosten oder Aufwendungen. Der Tarif erstattet also z.B. 90% nur auf alle anderen Rechnungspositionen. Wichtiger als der ausgewiesene Prozentsatz sind also die Kosten, die der Versicherer als Erstattungsfähig anerkennt.

Hier kommt es wirklich etwas auf den Versicherer und die Art der Behandlung an. Bei einer Rechnung für die professionelle Zahnreinigung zahlt die Zahnzusatzversicherung innerhalb weniger Tage. Bei großen Zahnersatzmaßnahmen kann es nach Einreichen des Heil- und Kostenplans etwas länger dauern, da der Versicherer noch Auskünfte beim Zahnarzt einholen könnte. Sofern alle Informationen vorliegen, wird aber auch innerhalb weniger Tage gezahlt.

Das ist sehr unterschiedlich und hängt von den Antragsfragen ab. Während einige Versicherer sehr ausführlich nach fehlenden Zähnen, vorhandenem Zahnersatz, angeratenen Behandlungen und zurückliegenden Zahnfleischerkrankungen fragen, gibt es auch Tarife ohne Gesundheitsfragen.

Unser Vergleichsrechner berücksichtigt bereits alle wichtigen Annahmerichtlinien und sagt Ihnen bei welcher Zahnzusatzversicherung eine Antragsstellung für Sie problemlos möglich ist.

Bei Zahnbehandlungen (z.B. PZR, Zahnfüllungen) sendet man einfach die Rechnung an den Versicherer und das Geld wird überwiesen.

Bei Zahnersatzmaßnahmen sollte man in der Regel den Heil- und Kostenplan zunächst an die eigene Krankenkasse senden. Nach der Genehmigung schickt man diesen dann an die Zahnzusatzversicherung. Nach Prüfung kann dann die Behandlung durchgeführt werden und man schickt danach die Rechnung des Zahnarztes an die Zahnversicherung und erhält sein Geld.

Der Preis ist abhängig vom Alter des Versicherten, vom Leistungsumfang und durchaus auch vom Zustand der Zähne bei Antragstellung. Zudem gibt es Tarife mit und ohne Alterungsrückstellungen. Tarife, die heute sehr günstig sind, können zudem im Laufe der Jahre teurer werden, sind also weniger stabil im Beitrag als zu Anfang etwas teurere Tarife.

Wer eine Premiumzahnzusatzversicherung mit 90-100% Erstattung für Zahnersatz und Zahnbehandlung wünscht, zahlt zumindest langfristig gesehen egal bei welchem Anbieter nicht weniger als 45-55 Euro/ Monat.

Als junger Mensch so zwischen 20 und 30 Jahren erhält man einen Premium-Zahntarif bereits für rund 20-25 Euro im Monat.

Ein stabiler Mittelklassetarif mit Alterungsrückstellung (100% Zahnbehandlung, 70% Zahnersatz z.B. R+V Z2u ZV”:https://www.versicherung-online.net/R-und-V-Z2U-ZV-705/ kostet zwischen 20 und 30 Euro/Monat.

Ein Kindertarif mit guten Leistungen für Kieferorthopädie liegt bei ca. 10-15 Euro pro Monat.

Dashängt ganz vom Bedarf ab. Aber sinnvoll ist eine Erstattung von zumindest 80% für hochwertigen Zahnersatz ohne Beschränkung auf die einfache Regelversorgung. Eine zusätzliche Leistung für zahnerhaltende Maßnahmen ist zudem sinnvoll.

Hier eine Zusammenstellung von Zahnzusatzversicherungen ohne Wartezeiten . Sofort bedeutet jedoch trotzdem nur, dass Behandlungen sofort versichert sind nach Versicherungsbeginn und dann erstattet werden, wenn Sie nach Versicherungsbeginn eintreten.

Es gelten nur Zähne als fehlend, die nicht durch Zahnersatz bereits ersetzt wurden. Auch Weisheitszähne, Milchzähne und bereits geschlossene Lücken (z.B. durch *Kieferorthopädie) sind nicht mitzuzählen.

Ja, es gibt auch Tarife, die bereits fehlende, nicht ersetzte Zähne mitversichern . Allerdings tut dies nicht jede Zahnzusatzversicherung. Je nach Tarif kann dies mit einem Risikozuschlag oder anfänglich strengeren Summenbegrenzungen verbunden sein.

Dies Frage muss zunächst mit “NEIN” beantwortet werden. Bezahlt werden nur Behandlungen, die nach Vertragsabschluss angeraten wurden. Es gibt allerdings bezüglich bei Versicherungsbeginn bereits fehlende oder zum Ziehen angeratene Zähne eine Ausnahme. Die Tarife UKV ZahnPrivat Premium und ZahnPrivat Optimal versichern in so einem Fall gegen entsprechenden Risikozuschlag zukünftig für diese betreffenden defekten Zähne bzw. Zahnlücken stattfindende Zahnersatzmaßnahmen die Behandlungkosten. Möglich ist das jedoch nur bis zu max. 3 betroffene Zähne und es dürfen keine sonstigen Zahnersatzmaßnahmen angeraten sein.

update: Die Zahntarife der Bayerische können ab sofort mit dem Zusatzbaustein Bayerische ZahnSofort um eine Rückwärtsdeckung (max. 750,- Erstattung im 1. Jahr und 750,- im 2. Jahr) ergänzt werden. Dieser Zusatzbaustein würde ohne Wartezeit auch für bereits vor Versicherungsbeginn eingetretene Versicherungsfälle (angeratene oder sogar begonnene Zahnbehandlungen) leisten. Der Baustein endet nach 2 Jahren, bestehen bliebe der Normaltarif mit entsprechend hochertigen Leistungen. Insofern gibt es doch eine Möglichkeit in begrenztem Maß bereits angeratene Zahnersatzmaßnahmen zu versichern.

Da rund die Hälfte der anfallenden Kosten heutzutage in den Bereich der Zahnbehandlung und nicht des Zahnersatzes fallen, sollte man durchaus Tarife bevorzugen, die auch für Prophylaxe und wichtige zahnerhaltende Maßnahmen (z.B. Wurzel- und Parodontose, aber auch für Narkose und z.B. Bleaching) leisten.

JA, dies geschieht zum einen bei Tarifen ohne Alterungsrückstellungen durch Erreichen einer neuen Altersgruppe oder bei Umstellung eines Kindertarifs mit dem 21. Lebensjahr in einen Erwachsenentarif, aber auch außerordentliche Anpassungen können vorgenommen werden, wenn die Ausgaben höher sind, als im Beitrag für alle Versicherte einkalkuliert war. Dies wird in der Regel jährlich durch einen unabhängigen Treuhänder überprüft.

Jeder Versicherer behält sich in seinen Versicherungsbedingungen vor, bei Bedarf die Beiträge den tatsächlich angefallenen Kosten anzupassen. Aufgrund des medizinischen Fortschritts, immer besserer und hochwertigerer Behandlungsmaterialien und Behandlungsmethoden, steigender Löhne und Gehälter im Gesundheitswesen sowie der Inflation, steigen insgesamt die Kosten für jede Behandlung. Diese Kosten werden auf alle Versicherten aufgeteilt. Wenn die Ausgaben deutlich ansteigen, muss der Versicherer das ursprüngliche Gleichgewicht zwischen Einnahmen und Ausgaben wieder herstellen. Dazu bedient er sich von Zeit zu Zeit der Möglichkeit der Beitragsanpassung. Nur so kann der Versicherer sicherstellen, dass die Ihnen im Versicherungsvertrag garantierten Leistungen Ihrer Zahnversicherung im Leistungsfall auch erbracht werden können.

In beiden Fällen haben Sie ein außerordentliches Kündigungsrecht

Dies ist tarifabhängig. Maximal beträgt die Mindestvertragslaufzeit jedoch 2 Jahre und kann mit 3 Monaten Frist jeweils zum Versicherungsjahresende gekündigt werden, ansonsten verlängert sich der Vertrag um ein weiteres Versicherungsjahr.

Einige Tarife wie z.B. Barmenia MehrZahn sehen nur eine 12-monatige Mindestvertragslaufzeit vor und können dann sogar täglich gekündigt werden, die Deutsche Familienversicherung sieht keine Mindestvertragslaufzeit vor (sofern noch keine Rechnungen zur Erstattung eingereicht wurden) und kann ansonsten monatlich gekündigt werden. Viele Tarife lassen sich generell immer zum Kalenderjahresende kündigen (also zum 31.12.), da sie das Kalenderjahr als das Versicherungsjahr gleichsetzen.

Die Rechnungen für Behandlungen sendet man am besten direkt an seinen Versicherer, die Anschrift erhalten Sie von uns. Sie können die Unterlagen aber auch an uns senden, wir leiten sie dann weiter. Heutztage haben die meisten Zahnversicherungen zudem eine Rechnungsapp, über die man mit dem Smartphone seine Rechnungen bequem und ohne Portokosten einreichen kann.

Hier finden Sie die Kontaktdaten der Krankenzusatzversicherungen.

Wird im Antrag einer Zahnzusatzversicherung nach angeratenen Behandlungen gefragt, so herrscht oft bei Verbrauchern, aber auch Vermittlern oft Uneinigkeit darüber, wann eine Behandlung als angeraten gilt.

Die Rechtsprechung ist diesbezüglich aber recht eindeutig: Seit BGH VersR 1978, 271 ist es anerkannt, dass der Versicherungsfall mit der ersten Untersuchung, die zur Erkenntnis der Notwendigkeit der medizinischen Heilbehandlung führt, beginnt.

Das bedeutet also, dass sobald ärztlich die Notwendigkeit einer Heilbehandlung (z.B. ein sanierungsbedürftiger Zahn) festgestellt wurde, der Versicherungsfall eingetreten ist und demnach nicht mehr mitversicherbar ist.

Das gleiche gilt beispielsweise, wenn der Zahnarzt bei Kleinkindern einen offensichtlichen Kieferfehlstand festgestellt hat, dieser aber noch nicht vom Facharzt diagnostiziert wurde. Auch hier kann man davon ausgehen, dass der Versicherungsfall bereits eingetreten war.

Auch, wenn der Arzt eine Behandlungsbedürftigkeit (z.B. bei einer Kieferfehlstellung) nur erkennt, nicht aber den genauen Zeitpunkt in der Zukunft zu nennen vermag, wann die eine Behandlung medizinisch notwendig wird, kann man davon ausgehen, dass der Versicherungsfall bereits eingetreten ist.

Ihr Zahnarzt rechnet alle privatärztlichen Leistungen mit Hilfe der amtlichen Gebührenordnung für Zahnärzte ab. Je nach Schwierigkeitsgrad kann er den Vergütungsbetrag mit einem Gebührenfaktor multiplizieren. Es ist wichtig, dass Sie eine Zahnversicherung wählen, die die Kosten bis zum Höchstsatz der GOZ übernimmt. Nur eine solche Zahnversicherung kann Sie vor eventuell höheren Rechnungen schützen.

Im Rahmen von Zahnersatzmaßnahmen muss des öfteren vor dem Einsetzen des Implantats ein Kieferknochenaufbau mit künstlichem oder natürlichem Knochenmaterial betrieben werden, um eine feste Verankerung des Implantats zu gewährleisten. Nach dem Einsetzen des neuen Zahnersatzes muss der Zahnarzt das Zusammenspiel der neuen mit vorhanden Zähne und Kauflächen mit Hilfe von funktionsanalytischen Maßnahmen überprüfen. Funktionsdiagnostische und funktionsanalytische Maßnahmen können zum Teil sehr kostenintensiv werden. Diese werden je nach Tarif von einer Zahnversicherung übernommen werden. Auch im Zusammenhang mit Zahnschienen (z.B. Knirscherschienen) wird die Funktionsdiagnostik eingesetzt. Diese Kosten sind nicht durch die Krankenkasse abgedeckt, daher sollte eine Zahnzusatzversicherung diese Leistungen mitversichern.

Dies stellt kein Hindernis dar! Solange Sie Mitglied einer deutschen gesetzlichen Krankenkasse sind, können Sie einen Zahnversicherung abschließen. Sobald Sie jedoch die Mitgliedschaft bei einer gesetzlichen Krankenkasse beenden, müssen Sie diese Tatsache dem Anbieter Ihrer Zahnversicherung unverzüglich melden. Der Vertrag wird dann aufgehoben.

Zum Thema Grenzgänger Zahnversicherungen finden Sie weitere Informationen.

Aktuelle Neuigkeiten zur Zahnzusatzversicherung

Die Barmenia bietet in fast allen Bereichen leistungstarke Ergänzungstarife für GKV-Versicherte an. Sei es bezüglich der dentalen Absicherung oder für eine bessere stationäre Versorgung im Krankenhaus oder bezüglich der Inanspruchnahme eines Heilpraktikers oder alternativer Behandlungsmethoden.

Die Union Krankenversicherung bringt zum 1.8.2024 ihre neue Tarifserie bestehend aus 3 Zahnversicherungen auf den Markt. Am leistungsstärksten ist der Zahntarif UKV ZahnPRIVAT 100, welcher bis zu 100% der Aufwendungen für Zahnbehandlung, Prophylaxe, Zahnersatz und Kieferorthopädie absichert. Auch ohne eine GKV-Vorleistung und ebenso bei Privatzahnärzten.

Es gibt ferner eine 90%-Tarifversion, welche nur unwesentlich weniger leistet, aber günstiger ist, sowie eine günstige 75%-Tarifversion, welche sehr solide Leistungen in der gehobenen Mittelklasse beinhaltet.

Alle Tarife verzichten auf eine anfängliche Wartezeit und begrenzen ihre Erstattung lediglich in den ersten 3 Kalenderjahren.

Die leistungsstarken Zahnzusatztarife der Ergo, welche ohne Wartezeiten und ohne Gesundheitsfragen bis zu 100% der Kosten für Zahnbehandlung, Prophylaxe, Zahnersatz und Kieferorthopädie absichern sehen innerhalb der ersten 6 Monate für den jeweilig gewählten Zahnersatz-Baustein eine Rabattierung um 50% vor. Zudem beinhaltet die Zahnversicherung der Ergo ein monatliches Kündigungsrecht.

Die DKV senkt zum 1.7.2024 in einigen ihrer Zusatztarife die Beiträge um rund 10-15%. Damit ist die DKV Krankenhauszusatzversicherung KGZ2 (2-Bettzimmer + Chefarzt), welche derzeit zudem auf die allgemeinen anfänglichen Wartezeiten verzichtet eine klare Empfehlung von uns. Auch der Zahnersatz Baustein DKV KDT85 wird etwas günstiger. Der Tarif erstattet immerhin mind. 85% der Kosten für hochwertigen Zahnersatz. Die Beiträge sinken sowohl für Bestands- als auch für Neukunden zum 1.7.2024

Unsere umfangreiche Marktübersicht der besten Zahnzusatzversicherungen des Jahres 2024 finden Sie online im Zahnzusatzversicherung Vergleich oder Sie können Sie sich hier als PDF herunterladen

Immer erhalten wir Anfragen von Eltern, die gerade mit Ihrem Kind bei einem Kieferorthopäden waren und nun eine “passende” Zahnzusatzversicherung suchen, die für die bevorstehende Behandlung aufkommt.

Wir können nur immer wieder betonen, dass der Abschluss einer Zahnversicherung für Kinder rechtzeitig erfolgen muss. Ebenso ist es entscheidend, dass der gewählte Tarif dann auch die richtigen und ausreichenden Leistungen für das Kind absichert.

Wir haben daher einen kleinen Wegweiser für die richtige Kinder Zahnversicherung erstellt.

Derzeit am stärksten sind hier die Concordia Zahn Sorglos mit bis zu 8000 Euro Erstattung und der Tarif Münchener Verein Zahngesund 100 mit bis zu 5000 Euro Erstattung.

Wem seine Zahnversicherung zu teuer geworden ist oder wer die Leistungen durch einen Wechsel in einen moderneren Zahntarif verbessern möchte, für den gibt es mittlerweile einige “Wechslertarife”, die Personen mit Vorversicherung bevorteilen. Gerade zum 1.1.2024 lassen sich viele Zahntarife ohne Alterungsrückstellungen bis 28.2. rückwirkend zum 1.1.2024 kündigen, da altersbedingt die Beiträge sich bei vielen Versicherten erhöhen.

Dazu zählt beispielsweise der Erlass von Wartezeiten und die Anrechnung der Vorversicherungszeiten.

Es lässt sich hier nicht nur Geld sparen, man geht auch kein Risiko ein, falls doch nach 1-2 Jahren eine teure Zahnersatzmaßnahme nötig ist, da die Begrenzungen in den ersten Jahren deutlich kürzer ausfallen oder sogar wegfallen.

Insbesondere die Münchener Verein ZahnGesund Tarife sind als Wechseltarife interessant, da die Vorversicherungszeiten komplett angerechnet werden und sich beim Beitrag gegenüber älteren Premiumtarifen bis zu 30% des Beitrags einsparen lässt.

Um die Auszahlung der Privaten Krankenversicherer für eingereichte Rechnungen und Belege zu beschleunigen gibt es einen hilfreichen Trick, den wir Ihnen näher erläutern.

Diesen könenn Sie verwenden z.B. für Ihre:aber auch bei allen anderen Sparten der PKV.

Das könnte ebenfalls interessant sein zum Thema Zahnzusatzversicherung: