Privatpatient beim Arzt

Die besten Tarife vergleichen

Unser neuer Vergleichsrechner beinhaltet sämtliche empfehlenswerte ambulante Zusatzversicherungen am Markt mit und ohne stationäre und/oder dentalen Leistungen. Unter anderem lassen sich folgende Leistungen mitversichern:

Unser Team berät und vermittelt im Bereich Kostenerstattung und Zusatzversicherung seit über 15 Jahren und gehört in diesem Absicherungsbereich zu den erfahrensten Vermittlern in Deutschland.

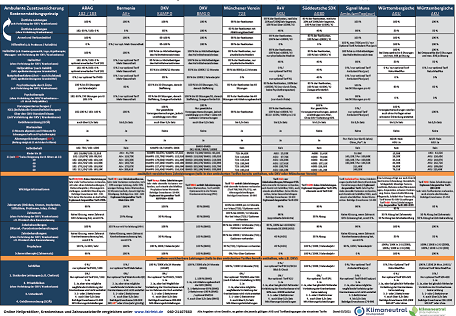

Einen Überblick über die besten ambulanten Zusatzversicherungen nach dem Kostenerstattungsprinzip am Markt erhalten Sie über unsere aktuelle Übersicht. Die korrekten Beiträge und einen Onlinevergleich können Sie mit unserem Vergleichsrechner berechnen.

Ebenfalls verschaffen wir Ihnen auf der Rückseite unserer Vergleichtabelle einen guten Überblick über den Ablauf und die korrekte Nutzung des Kostenerstattungsverfahrens für GKV-Versicherte.

Download unseres aktuellen Marktvergleiches Kostenerstattungstarife

Eine ambulante Zusatzversicherung (Kostenerstattungsprinzip) stellt die leistungsstärkste Krankenzusatzversicherung als Ergänzung der Gesetzlichen Krankenkasse dar.

Durch Wahl des Kostenerstattungsverfahrens der GKV wird der Versicherte zum Selbstzahler und und sichert verbleibende Restkosten, die nicht durch die GKV gedeckt sind durch den Abschluss der ambulanten Zusatzversicherung ab.

Seit 01.01.2004 haben Mitglieder der gesetzlichen Krankenkassen die Möglichkeit das Kostenerstattungsprinzip zu wählen. Das Kostenerstattungsprinzip erlaubt Ihnen im ambulanten Bereich (stationär und dental theoretisch auch) den Ausweg aus Zuzahlungen, ständigen Leistungseinschränkungen und Leistungsverlusten in der gesetzlichen Krankenversicherung.

Ihr Arzt schreibt für erbrachte Leistungen eine privatärztliche Rechnung. Diese Rechnung reichen Sie bei Ihrer gesetzlichen Krankenkasse ein, um den gesetzlichen Anteil erstattet zu bekommen. Die übrigbleibenden Kosten werden Ihnen von der ambulanten Zusatzversicherung erstattet. Anschließend begleichen Sie die Arztrechnung. Ausführliche Vorteile Kostenerstattungsprinzip in Verbindung mit einer ambulanten Zusatzversicherung.

Krankenvollversicherte kennen die Vorteile ihrer PKV nur zu gut. Sie können ohne durch die Budgetierung der gesetzlichen Krankenkassen begrenzt zu werden sich von jedem niedergelassenen Arzt behandeln lassen. Privatpatienten erhalten die Behandlung und Medikation, die der Arzt (oder sonstige Heilbehandler) und nicht die gesetzliche Krankenkasse für notwendig und sinnvoll erachtet. So lässt sich eine optimale medizinische Versorgung gewährleisten, die den modernsten medizinischen Erkenntnissen und nicht dem reinen Grundsatz der “Wirtschaftlichkeit” entspricht.

Der Status des Privatpatienten bedeutet, dass man Selbstzahler wird. Die Behandlungskosten sind jedoch rückversichert über eine private Krankenversicherung (in diesem Fall die ambulante Zusatzversicherung). Dies ist in jedem Fall sinnvoll, da bei Umstellung von Sachleistungs- auf das Kostenerstattungsprinzip Restkosten verbleiben, die von der GKV nicht bezahlt werden.

Vorteile

Die versicherte Person muss gesetzlich krankenversichert sein und es muss das Kostenerstattungsprinzip bei der gesetzlichen Krankenkasse gewählt worden sein. Dies ist auch für einzelne mitversicherte Familienmitglieder möglich.

Zudem sind bei Abschluss der ambulanten Zusatzversicherung Gesundheitsfragen zu beantworten. Bei Personen mit schweren Vorerkrankunge ist eine ambulante Zusatzversicherung in der Regel nicht mehr abschließbar, insbesondere nicht zur Behandlung der bereits vorhandenen schweren Erkrankung (z.B. Krebsleiden, Psychotherapie, Neurodermitis, Diabetes etc.).

Über Gruppentarife (gilt für spezielle Berufsgruppen, Firmen und Mitglieder spezieller Krankenkassen können jedoch die ambulanten Kostenerstattungstarife der DKV mit Kontrahierungszwang abgeschlossen werden (mit Risikozuschlag oder Leistungsausschluss).

Die Leistungen sind abhängig vom jeweiligen ambualanten Zusatz-Tarif, grundsätzlich sind jedoch folgende Leistungen/Ersattungen durch eine ambulante Zusatzversicherung möglich:

Die besten ambulten Zusatzversicherungen

Weitere Infos zu unserem Ambulante Zusatzversicherung Test und den Testkriterien.

Wer nur auf ärztliche Leistungen zugreifen möchte, bei denen die gesetzliche Krankenkasse etwas vorleistet (d.h. nur Behandlungen und verordnete Leistungen durch Ärzte/Heilbehandler mit Kassenzulassung), für den könnten die folgenden Tarife ausreichend sein:

Die ambulante Zusatzversicherung ist zudem die ideale Zusatzversicherung für Versicherte der PKV, die aus verschiedenen Gründen in die GKV wechseln müssen, sich jedoch bereits an den Komfort der Privaten Krankenversicherung gewöhnt haben.

Höchste Erstattung bei Behandlung durch Privatarzt

Folgende private ambulanten Restkostenversicherungen erstatten auch, sofern ein Arzt ohne Kassenzulassung (Privatarzt) aufgesucht wird:

Fast alle anderen ambulanten Restkosteversicherungen leistet nur, sofern die Krankenkasse vorleistet, insofern nicht bei Ärzten ohne Kassenzulassung.

Da es auch bei Ärzten mit Kassenzulassung vereinzelt zu einer fehlenden Vorleistung der Gesetzlichen Krankenkasse im Abrechnungsmodus nach dem Kostenerstattungsverfahren kommen kann, halten wir nur Tarife für uneingeschränkt empfehlenswert, die auch ohne Vorleistung der GKV einen möglichst hohen Anteil erstatten.

Zwar erbringt die GKV bei Kassenärzten grundsätzlich eine Vorleistung, sofern sich auf der Rechnung Standard-Behandlungspositionen befinden, auf die GKV-Versicherte grundsätzlich im Sachleistungsverfahren einen Anspruch haben, jedoch kann es sein, dass beispielsweise bei mehreren Rechnungsstellungen des gleichen Arztes innerhalb eines Quartals die GKV die Vorleistung nur einmalig erbringt. Hier ist darauf zu achten, dass man den Arzt darum bittet eine Privatrechnung möglichst nur einmal für ein ganzes Quartal zu erstellen, welche man dann bei seiner GKV einreicht. Dies ist im Normalfall problemlos möglich und die meisten Ärzte erstllen bei Patienten, die Dauerpatienten sind generell eine Rechnung für ein ganzes Quartal

Sollte man dies versehentlich vergessen, ist man bei Tarifen, die ohne GKV Vorleistung gar nichts erstatten stark benachteiligt.

Daher raten wir zu folgenden Tarifen:

Dies ist tarifabhängig: Während die ambulanten Kostenerstattungstarife des Arag (Tarife 181-183), Münchener Verein (Tarif 723), Barmenia (Tarif AK) und der Württembergische (AKU) eine anfängliche Wartezeit von 3 Monaten und für Psychotherapie und Entbindung/Schwangerschaft von 8 Monaten vorsehen (Diese Tarife erlassen gegen ärztliche Untersuchung die Wartezeit), verzichten die Tarife der Signal Iduna (Ambulant Top) und der Deutschen Krankenversicherung (Tarife DKV KAMP, DKV BMG), sowie Süddeutsche AG80 generell auf anfängliche Wartezeiten.

Bei den anderen Tarifen kann gegen ärztliche Untersuchung auf eigene Kosten ein Wartezeitenerlass beantragt werden.

Bei Kindern unter 8 Jahren reicht dazu beim Münchener Verein und den Arag-Tarifen das Einreichen der aktuellen U-Untersuchungshefte in Kopie, sofern die letzte Untersuchung nicht länger als 3 Monate zurücklag.

Bei der Arag ist das ärztliche Zeugnis bei Kindern ansonsten extrem einfach und auch der Bogen zur ärztlichen Untersuchung von Erwachsenen ist bei der Arag relativ unkompliziert, da dort z.B. kein aktuelles Blutbild verlangt wird.

Wer jedoch freiwillig eine ärztliche Untersuchung durchführen lässt, läuft natürlich Gefahr, dass er aufgrund der Untersuchungsergebnisse abgelehnt wird oder einen Zuschlag erhält.

Der Beitrag ist sowohl abhängig vom Alter, aber auch dem Gesundheitszustand bei Beantragung der Versicherung.

Für eine gute ambulante Zusatzversicherung werden bei einem gesunden Kind zwischen 35-50 Euro pro Monat veranschlagt, bei Studenten/Auszubildenden ca. 50-80 Euro/Monat. Für einen jungen Erwachsenen liegt die Prämie je nach Tarif bei ca. 120-150,-/Monat. Für das Eintrittsalter 40 liegt der Monatsbeitrag einer guten ambulanten Zusatzversicherung zwischen 150-200 Euro/Monat.

Der Beitrag einer ambulanten Zusatzversicherung ist deutlich höher als z.B. für eine einfache Heilpraktikerversicherung, da die Leistungen sich auf denen einer Privaten Vollversicherung bewegen und zudem keine jährlichen Höchsterstattungsgrenzen existieren.

Ja und zwar relativ ausführliche, vergleichbar mit der Antragstellung für eine Private Krankenvollversicherung. Bei “kleineren” Vorerkrankungen wie: Bluthochdruck, Verspannungen in den letzten 3 Jahren, Schilddrüsenunterfunktion, Heuschnupfen oder einer Behandlung wegen eines ungefährlichen Hautausschlags oder ähnlichen wird ein Antrag in der Regel angenommen, jedoch mit Erschwernis. Das bedeutet, dass der Versicherer einen Risikozuschlag verlangen wird. Die Vorerkrankung und ihre Folgen wären damit zukünftig ohne Beschränkung mitversichert.

Wer in den letzten 5 Jahren vor dem Abschluss an schweren Erkrankungen wie Krebs, Depressionen (oder generell psychischen Erkrankungen) leidet oder litt oder generell wegen chronischen Erkrankungen wie z.B. Neurodermitis, Asthma bronchiale in Behandlung ist, für den ist der Abschluss einer ambulanten Zusatzversicherung nicht mehr möglich.

Generell ist die Annahme mit Vorerkrankungen bei der DKV am einfachsten, auch die veranschlagten Risikozuschläge sind dort unserer Erfahrung nach am fairsten und auch nachvollziehbar.

Die meisten ambulanten Zusatzversicherungen verlangen, dass für ambulante und verordnete ärztliche Leistungen bei der Gesetzlichen Krankenversicherung auf das Kostenerstattungsverfahren umgestellt wird, damit eine Leistung der Zusatzversicherung erfolgen kann.

Einige wenige Tarife schreiben es in ihre Bedingungen nicht explizit vor, beispielsweise SDK AG80. Da in diesem Fall die GKV in keinem Fall vorleistet, würden hier jedoch max. 40% der Aufwendungen erstattet werden. Der Tarif Württembergische AGU beispielsweise verlangt zwar, dass auf Kostenerstattung umgestellt wird, weist jedoch darauf hin, dass bei Nichtumstellung zumindest 50% der Aufwendungen erstattet werden.

Sofern sich die Vorerkrankung einfach abgrenzen lässt (z.B. Knieverletzung, Psychotherapie) könnte den Weg über einen Gruppenvertrag mit der DKV versuchen. Dieser ist für Mitglieder oder Familienangehörige von Mitgliedern bestimmter Berufsgruppen oder Firmen offen. Gerne finden wir für Sie heraus, ob einer der Gruppenverträge in Ihrem speziellen Fall eine Alternative darstellt.

Das hängt davon ab, ob die Behandlung durch einen Arzt mit oder ohne Kassenzulassung durchgeführt wird. Wird ein Arzt mit Kassenzulassung aufgesucht, erstatten die meisten ambulanten Zusatzversicherung 100% der verbleibenden Restkosten.

Lässt man sich jedoch von einem Privatarzt (ohne Kassenzulassung) behandeln, leisten einige Zusatztarife gar nicht, andere immerhin 60%(Arag 182), der Tarif DKV KAMP immerhin 85%, mit dem Tarif DKV BMG werden jedoch auch ohne Vorleistung der GKV 100% der Restkosten erstattet.

Ja, dies tun in der Regel alle Tarife, so dass keine Restkosten verbleiben, sofern eine Vorleistung der Krankenkasse gegeben ist.

JA, ausdrücklich besteht in allen diesen Tarifen die Pflicht für die versicherten Personen zumindest für den ambulanten Bereich, sowie ärztlich verordnete Arznei- und Heilmittel bei der Gesetzlichen Krankenkasse zum Versicherungsbeginn der Zusatzversicherung auf das Kostenerstattungsverfahren umzustellen. Versäumt man dies, hätte der Versicherer das Recht den privaten Zusatztarif zu kündigen, da keine bedingsgemäße Versicherungsfähigkeit besteht.

Je nach Tarif erstattet eine ambulante Zusatzversicherung in Verbindung mit Umstellung auf Kostenerstattung auch Behandlungskosten, für die die GKV keine Vorleistung erbringt. Dies wäre beispielsweise bei Ärzte ohne Kassenzulassung der Fall. Allerdings verbleibt in diesem Fall bei den meisten ambulanten Zusattarifen ein Selbstbehalt. DKV KAMP mit 85% bei Privatärzten und DKV BMG mit 100% Erstattung erbringen in diesem Fall die beste Erstattung

Grundsätzlich muss jede Gesetzliche Krankenkasse seinen Versicherten die Option ermöglichen, auf Kostenerstattung umzustellen, erfahrungsgemäß handhaben einige Krankenkassen das Abrechnungsprozedere jedoch besser als andere.

Positiv hervorzuheben ist beispielsweise die BIG-Direkt in Verbindung mit dem Abschluss einer ambulanten Zusatzuversicherung bei der DKV (Deutsche Krankenversicherung AG mit den Tarifen DKV KAMP oder DKV BMG). Da diese Krankenkasse ein vereinfachtes Abrechnungsverfahren ermöglicht, bei der die Privatrechnung nur einmal an die GKV gesendet werden muss, bearbeitet wird und dann automatisch an die Deutsche Krankenversicherung weitergeleitet wird. Auch die Techniker Krankenkasse oder die DAK haben sich insgesamt als unkompliziert und kompetent in der Vergangenheit bei Versicherten mit Wahl der Kostenerstattung erwiesen.

Gerne beraten wir Sie auch bezüglich der Wahl einer guten Gesetzlichen Krankenkasse bzw. dem Wechsel der GKV in Verbindung mit dem Abschluss einer ambulanten Zusatzversicherung nach dem Kostenerstattungsverfahren.

Ambulante Zusatzversicherungen leisten für medizinisch notwendige Vorsorgeuntersuchung und nach Gebührenordnung für Ärzte (GOZ) abgerechnete Behandlungen. Dazu zählen insofern auch Individuelle Gesundheitsleistungen, für die generell kein Anspruch gegenüber der Gesetzlichen Krankenkasse (auch nicht bei Wahl des Kostenerstattungsprinzips) besteht.

Die Rechnungen sind zunächst an die GKV zu senden, welche im Regelfall 1-2 Wochenm für die Erstattung benötigt (sofern ein Anspruch besteht), auch die Private Krankenversicherung sollte dann den Restbetrag der eingereichen Rechnungen innerhalb von 1-2 Wochen auf das Konto des Versicherungsnehmers überwiesen haben. Insofern müsste man ingesamt im Schnitt mit 2-3 Wochen Bearbeitungszeit rechnen, bis man den kompletten Leistungsanspruch erhalten hat.

Bezüglich des Anspruches gegenüber der ambulanten Zusatzversicherung gibt es jedoch ein gesetzlichens Recht auf eine Abschlagszahlung, falls der Erstattungsprozess sich verzögern sollte.

Für Mitglieder bestimmter Krankenkassen (z.B. Knappschaft, mhplus, MKK, AOK Hessen und andere), sowie für bestimme Berufsgruppen wie Unternehmer, Wirtschaftswissenschaftler, Ärzte, Ingenieure, Anwälte, Lehrer gibt es die Möglichkeiten die ambulanten Zusatztarife der DKV (DKV KAMP und DKV BMG) mit Kontrahierungszwang zu erhalten. Der Versicherer kann in diesem Fall einen Antrag nicht ablehnen. So gibt es diese Möglichkeit z.B. auch für Lehrer, Pädagogen und Lehramtsstudenten. Alle anderen Versicherer außer der DKV lehnen bei schwerer Vorerkrankungen (Herzinfarkt, Krebs, Schlaganfall) oder chronischen Erkrankungen wie Multiple Sklerose und vor allem bei Psychotherapien innerhalb der letzten 5 Jahren einen Antrag ab. Sollte dies auf Sie zutreffen, geben Sie im Tarifvergleich den Filter “schwere Vorerkrankung” an und wir prüfen für Sie die Versicherungsmöglichkeiten für Sie.

Neben dem ambulanten Bereich können Sie das Kostenerstattungsprinzip auch für den stationären und dentalen Bereich wählen. Da die Wahl des Kostenerstattungsverfahrens im stationären Bereich jedoch keine wirklichen Vorteile bringt (viele private Krankenhauszusatzversicherungen erstatten in diesem Fall nicht den Verwaltungskostenabzug der gesetzlichen Krankenkasse), empfehlen wir, nur die Wahl der Kostenerstattung für den ambulanten und eventuell für den Bereich der Zahnbehandlung (dental).

Die besten Leistungen auf Privatpatientenniveau bietet in diesem Zusammenhang die Württembergische Zahnzusatzversicherung, die Sie in der besten Kombination ZBU BZGU20 ZGU70 auch in unserem Vergleichsrechner für die ambulante Zusatzversicherung finden.

Natürlich wäre es auch möglich, die Versicherer zu kombinieren, beispielsweise Abschluss des Tarifes ARAG 182 und zusätzlich z.B. die Württembergische ZBU ZGU70 BZUG20 für den dentalen Bereich. Wer eine einfache und unkomplizierte Leistungsbearbeitung wünscht macht aber auch nichts verkehrt, wenn er die komplette Absicherung bei ein und demselben Versicherer wählt.

Eine weitere hochwertige Zahnzusatzversicherung, die auch im Rahmen des Kostenerstattungsverfahrens ideal mit einer ambulanten Zusatzversicherung kombinierbar ist, stellt der Zahntarif UKV ZahnPrivat 100 dar, welcher auch bei Zahnärzten ohne Kassenzulassung und ohne GKV-Vorleitung bis zu 100% für Zahnbehandlung und Zahnersatz erstattet.

Der Tarif DKV BMG stellt die leistungsstärkste ambulante (bzw.auch stationäre und dentale) Zusatzversicherung dar. Dieser Tarif kann mit dem Kostenerstattungsprinzip in allen Bereichen (ambulant, stationär, dental) genutzt werden. Zudem kann dieser Tarif auch bei Verlassen der Gesetzlichen Krankenkasse als Private Krankenvollversicherung weitergeführt werden ohne neue Gesundheitsfragen oder Wartezeiten.

Gesundheitsprüfung bei Abschluss

Bei Antragstellung für eine ambulante Zusatzversicherung sind in jedem Fall Gesundheitsfragen zu beantworten, die Falschbeantwortung kann den Rücktritt des Versicherers nach sich ziehen, was dramatische Folgen für Sie haben kann. Daher haben wir an dieser Stelle ein paar Hinweise zum Thema Gesundheitsprüfung und Abschluss einer ambulanten Zusatzversicherung.

Eine ambulante Zusatzversicherung ist nicht gerade eine niedrigpreisige Absicherung. Daher ist es genau aus diesem Grund sehr wichtig, die Gesundheitsfragen besonders gewissenhaft zu beantworten, damit der Versicherungsschutz auch zuverlässig vom Kunden in der Zukunft in Anspruch genommen werden kann.

Aus den zuvor genannten Gründen wissen wir nun, dass sowohl die Versicherer, aufgrund der unbegrenzten Leistungserstattung, als auch die Kunden selbst, durch die hohen zuzahlenden Monatsbeiträge, ein beidseitiges Wagnis tragen müssen. Daher wird von beiden Parteien eine faire Kommunikation erwartet. Der Kunde wünscht sich eine zuverlässige und komplikationslose Leistungserstattung und die Gesellschaft wiederum wünscht sich vorab bei der Antragstellung eine wahrheitsgemäße Angabe zum Gesundheitszustand des Kunden, damit ein reelles Risiko eingeschätzt werden kann.

Dies dienst vor allem dem Schutz der Versichertengemeinschaft, die in einem Tarif bereits versichert ist und der nicht zugemutet werden kann als Versichertengemeinschaft für Behandlungen von bereits kranken Neukunden zu zahlen, die nicht im Beitrag einkalkuliert wurden.

Auch wenn dies manchmal für den Interessenten einer ambulanten Zusatzversicherung bedeutet, dass eine Antragsannahme nicht zustande kommen kann, weil die schon bekannten Vorerkrankungen es nicht zulassen aufgrund der bei bestimmten Vorerkrankungen statistisch zu erwartenden Kosten.

Auf dieser Basis der Fairness lassen sich für beide Seiten von Anfang an zukünftige Probleme, wie beispielsweise, nicht erstattete Rechnungen, unnötige Prüfungen sowie frühzeitige und unerwartete Vertragsauflösungen durch die Versicherungsgesellschaften vermeiden.

Folgende Gesundheitsfragen werden so oder ähnlich beispielsweise bei einem Tarif wie *DKV KAMP oder DKV BMG im Antrag gestellt:

Diese Frage bezieht sich auf alle dort aufgeführten Aufenthalte. Sollten solche durchgeführt worden sein, empfiehlt es sich immer dem Antrag die Kopien der vorhandenen Krankenhausentlassungsberichte anbei zulegen sowie Atteste oder eventuelle MRT-Berichte etc. Des Weiteren ist es für eine Prüfung durch die Gesellschaft immer hilfreich, wenn die genauen Diagnose Codes (ICD-10 Codes) im Antrag vermerkt werden sowie die genaue Eingrenzung der Zeiträume vom Bekanntwerden der Erstdiagnose und der eventuellen Beschwerde- und Behandlungsfreit.

Unter diese Frage fallen beispielsweise Angaben, wie die Entfernung von Muttermalen, Krampfadern oder anderen Beschwerden, die ambulant und unter eventueller Lokalanästhesie behandelt und operiert wurden.

Hierunter fällt jede Form von Psychotherapie, egal ob diese bei einem Heilpraktiker oder Therapeuten durchgeführt wurden. Grundsätzlich kann man sagen, wenn diese Frage mit „Ja“ beantwortet werden muss, wäre eine normale Antragstellung zu diesem Zeitpunkt nicht möglich. In dem Fall gäbe es nur besondere Wege, wie beispielsweise eine Antragstellung zum Beitritt zur Gruppenversicherung über die DKV. Dazu können Sie mehr unter folgendem Artikel lesen:

Hier muss jede ambulante Behandlung im Rückfragezeitraum von drei Jahren vermerkt werden mit Angabe des Zeitpunktes vom Start der Behandlung/Diagnose sowie dem Beendigungszeitpunkt/ Zeitpunkt der Beschwerdefreiheit, wenn gegeben. Dazu zählen z.B. die Angaben von Erkrankungen, wie Allergien, Schilddrüsenerkrankungen, psychische Diagnosen, Krankschreibungen, aber auch jegliche Art von Vorsorgeuntersuchungen, wie Frauenarzt, Hautarzt, Kinderarzt usw. Für die Vorsorgeuntersuchungen muss dazu auch immer vermerkt werden, ob diese mit oder ohne einen Befund abgeschlossen wurden.

Hierunter fallen exemplarisch Schrauben, die nach einem Beinbruch eingesetzt wurden, Stents, Nierenagenesie uvm. Sollte ein Grad der Behinderung (GdB) bestehen, wird in diesen Fällen vom Versicherer auch immer die Kopie des Ausstellungsbescheids verlangt, der genau auflistet, was die Gründe für den Grad der Behinderung sind, hier würde die prozentuale Angabe nicht auseichen im Antrag.

Nach dieser kurzen Einführung auf Aufklärung wird ersichtlich, dass man sich für die Beantwortung der Fragen schon Zeit nehmen und dabei ziemlich gründlich vorgehen sollte. Aufgrund unserer Erfahrungen empfehlen wir daher unseren Kunden diesbezüglich immer, sich vor Beantragung der ambulanten Zusatzversicherung die Patientenquittung der letzten 3 bis 5 Jahre von Ihrer gesetzlichen Krankenkasse anzufordern.

Hieraus geht sehr gut hervor, wo und wann man welchen Arztbesuch, Krankenhausaufenthalt oder auch Psychotherapie gehabt hatte. Im besten Fall sind sogar schon die genauen ICD-10 Codes oder Diagnosen aufgelistet. Sollte dies nicht der Fall sein muss man sich im weiteren Schritt die Mühe machen und die dort aufgelisteten Ärzte selbständig kontaktieren und die dort hinterlegten und vergebenen Diagnosen direkt anfordern. Auf das Zusenden Ihrer Diagnoseschlüssel dürfen Sie als Patient bestehen und der Arzt muss diesem Wunsch nachgehen, auch wenn dies gerne anders in den Praxen vermittelt wird.

Prinzipiell empfehlen wir Ihnen aber immer uns vor Abschluss solch einer ambulanten Zusatzversicherung zu kontaktieren, damit wir Sie von Beginn an zuverlässig und mit Hilfe unserer Jahrelangen Erfahrungen durch den Antragsprozess begleiten können. Dafür kontaktieren Sie uns gerne telefonisch unter folgender Telefonnummer 04021107660 oder auch per Mail an: info@fairfekt.de

Aktuelle Neuigkeiten zu ambulanten Zusatzversicherungen

Der Pflegefall kann schnell eintreten und stellt viele Familien vor große finanzielle Herausforderungen. Doch wie groß ist die tatsächliche Versorgungslücke im Falle der Pflegebedürftigkeit? In diesem Artikel werfen wir einen genauen Blick auf dieses Thema und liefern Ihnen wichtige Informationen und Statistiken auf den tatsächlichen Pflegebedarf in Abhängigkeit des Pflegeortes und des Pflegegrades.

Um die Versorgung mit Hörgeräten zu verbessern und mehr Menschen Zugang zu hochwertigen Hörgeräten zu ermöglichen, ist die Verfügbarkeit von Versicherungen mit Kostenerstattung für Hörgeräte von großer Bedeutung. Diese Versicherungen können einen erheblichen finanziellen Beitrag leisten und sicherstellen, dass Menschen mit Hörverlust die Hörgeräte erhalten, die sie benötigen. Es gibt hierbei auch Tarife, die ohne Gesundheitsfragen abschließbar sind und die auf anfängliche Wartezeiten verzichten.

Die Barmenia bietet in fast allen Bereichen leistungstarke Ergänzungstarife für GKV-Versicherte an. Sei es bezüglich der dentalen Absicherung oder für eine bessere stationäre Versorgung im Krankenhaus oder bezüglich der Inanspruchnahme eines Heilpraktikers oder alternativer Behandlungsmethoden.

Die Wahl des Kostenerstattungsverfahrens ermöglicht es GKV-Versicherten als Selbstzahler Behandlungen in Anspruch zu nehmen, die nach GOÄ privat abgerechnet werden. Die nicht durch die Krankenkasse abgedeckten Rechnungsbestandteile sollten über eine ambulante Restkostenversicherung abgesichert werden. Die Gesetzliche Krankenkasse leistet im Rahmen der Kostenerstattung jedoch nicht bei Ärzten ohne Kassen Zulassung.

Jedoch gibt es mehrere geeignete Zusatztarife, die auch in diesem Fall einen Teil und je nach Tarifumfang sogar die kompletten Restkosten ersetzen.

Über den Tarif DKV KAZM lassen sich für je nach Altersgruppe um die 2 – 10 Euro im Monat ärztlich verordnete Arznei- und Verbandmittel absichern. Erstattungsfähig sind bis zu 1.000 Euro im Jahr für privat verordnete Präparaten ohne GKV-Vorleistung, sowie die Rezeptgebühren bei Verordnungen auf Kassenrezept.

Es gibt drei sehr gute Krankentagegeldversicherungen für gesetzlich versicherte Arbeitnehmer, die ohne Gesundheitsprüfung abschließbar sind und nach der Lohnfortzahlung im Krankheitsfall ab der 7.Woche leisten. So lässt sich die Lücke des Gesetzlichen Krankengeldes zum vorherigen Nettoeinkommen unkompliziert schließen.

Neben der Hanse Merkur und dem Münchener Verein hat nun die AXA mit dem neuen AXA Krankegeld EASY eine weitere Alternative für eine Arbeitskraftabsicherung auf den Markt gebracht, bei der sich sogar bis 30 Euro/Tag ohne Gesundheitsfragen versichern lassen.

Das Axa Krankengeld EASY versichert hierbei als erster Tarif auch sämtliche bereits vorhandenen Vorerkrankungen mit, sofern bei Versicherungsbeginn noch keine Arbeitsunfähigkeit besteht. Dieser Tarif ist daher für gesetzlich krankenversicherte Arbeitnehmer die beste Empfehlung in Sachen Krankentagegeld.

Zudem finden Sie dort auch Krankentagegeldtarife mit vereinfachte Fragen, die auch von gesetzlich versicherten Selbständigen abschließbar wären (Barmenia Krankentagegeld

Die Kosten für die Wahlleistung eine Einbettzimmers einer besseren Unterbringung im Krankenhaus können vom Krankenhaus nicht komplett willkürlich festgelegt werden. Sie können aber je nach Krankenhaus bis zu 200 Euro pro Tag betragen. Wie man diese Kosten am einfachsten und günstigen und sogar mit Vorerkrankungen absichern kann haben wir hier aufgeführt.

Für Privatversicherte besteht die Möglichkeit den Zuschlag für ein Einzelzimmer über ein Krankenhaustagegeld ohne Gesundheitsfragen abzusichern. Ansonsten ist für GKV-Versicherte die günstigste Möglichkeit hierfür der Tarif DKV UZ1

Besonders günstig ist es, wenn Sie lediglich das 2-Bettzimmer sicherstellen möchten, hier greift der Tarif DKV UZ2, welchen es bereits ab ca. 5 Euro im Monat gibt.

Für Lehrer, Pädagogen und Lehramtsstudenten besteht die Möglichkeit die Kostenerstattungstarife DKV KAMP und DKV BMG trotz schwerer Vorerkrankungen oder stattgefundender/laufender Psychotherapie abzuschließen.

Wir prüfen gern für Sie die Möglichkeiten bezüglich der Absicherung mit Kontrahierungszwang des Versicherers.