Unbesorgt und bestens versorgt im Alter

Leistungen der gesetzlichen Pflegeversicherung

Bereits heute sind über zwei Millionen Menschen in Deutschland auf Pflegehilfe angewiesen, entweder durch Familienangehörige oder durch Pflegedienste. Im Jahre 2024 werden aufgrund der demographischen Entwicklung 2,7 Millionen Bundesbürger ambulant oder stationär pflegebedürftig sein.

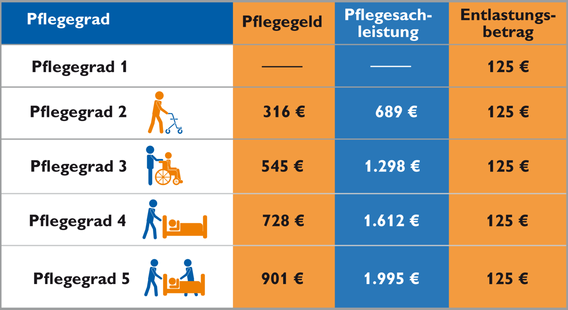

Im Jahre 1995 hat der Gesetzgeber mit der staatlichen Pflege-Pflichtversicherung nur eine „Teilkaskoabsicherung“ des Pflegerisikos eingeführt. Die maximale Leistung der staatlichen Pflegepflichtversicherung beträgt derzeit ca. 2000 Euro pro Monat (sofern höchster Pflegegrad 5). Ein Platz im Pflegeheim kostet aber mindestens 3500-4000 Euro monatlich. Somit wird durch die staatlichen Pflegekostenzuschüsse nur ein geringer Teil der Gesamtkosten gedeckt sein, wenn Sie oder Ihr Familienmitglied Pflegeleistungen beanspruchen müssen.

Wieviel genau gezahlt wird ist abhängig von den Pflegegraden, ohne eine Pflegetagegeldversicherung reicht dies so gut wie nie, um die Kosten zu decken.

Wer sich also nicht um eine private Pflegetagegeldversicherung kümmert, dem drohen im Pflegefall sehr große finanzielle Einschnitte:

Mit einer privaten Pflegetagegeldversicherung schützen Sie sich effektiv vor herben finanziellen Einschnitten im Fall einer Pflegebedürftigkeit.

Kaum eine Pflegezusatzversicherung erfüllt alle Leistungskriterien, jedoch sollten möglichst viele der folgenden Einschlüsse in den Tarifbedingungen erfüllt sein:

Nicht verkehrt ist zusätzliche Leistungen wie eine Einmalzahlung bei Eintritt der Pflegebedürftigkeit. Allerdings ist dieser Leistungspunkt eher “nice to have”, sofern die sonstigen Leistungen der Pflegezusatzversicherung stimmig sind. Ebenfalls sehen einige Pflegezusatzversicherungen eine Beitragsbefreiung bei Arbeitslosigkeit und Arbeitsunfähigkeit vor. Wenn diese Leistung enthalten sein sollte, spricht dies bei gleichem Preis gegenüber einem anderen Versicherer eher für einen Tarif, als sollte er diese Leistung nicht vorsehen. Doch sind die oben aufgeführten Punkte in jedem Fall wichtiger.

Pflegelücke beispielhaft berechnet

Dies ist abhängig von Ihren sonstigen Einkünften wie Rente, Mieteinnahmen etc. Ohne sonstige Vorsorge wäre eine Tagegeld von mindestens 50-70 Euro im Fall einer stationären Pflege aber sinnvoll.

Die Höhe des Pflegetagegeldbedarfs richtet sich um einen danach, in welchem Bundesland man gepflegt wird, aber auch, ob man über etwaiges sonstiges Einkommen (z.B. Renten, Mieteinkünfte) verfügt, das zur Finanzierung der ambulanten Pflege oder durch ein Pflegeheim herangezogen werden kann.

Auch die Frage, ob man sich im Fall einer Pflege zuhause durch einen ambulanten Pflegedienst betreuen lässt oder die Pflege durch Angehörige bzw. “Laien” durchgeführt wird.

In den unterschiedlichen Pflegegraden ergibt sich ohne Berücksichtigung sonstiger Einkommen eine Pflegelücke von:

Eine genauere Berechnung des finanziellen Pflegebedarfs (Versorgungslücke bei Pflege) finden Sie hier.

Mit der Pflegeversicherungsreform ergibt sich seit 2017 eine Einstufung in 5 Pflegegrade und damit einhergehend eine entsprechend große Versorgungslücke.

Informationen zur Deckungslücke in je nach Einstufung in einen Pflegegrad erhalten Sie hier.

Versichert werden können Mitglieder der gesetzlichen Krankenkassen oder einer deutschen privaten Krankenkostenvollversicherung. Im Gegensatz zur gesetzlichen Krankenkasse genießen nicht automatisch alle Familienmitglieder Versicherungsschutz der Pflegetagegeldversicherung.

Versicherungsschutz genießen die Personen, für die Versicherungsschutz im Antrag vereinbart worden ist.

Je nach Tarif orientiert sich die Leistung einer Pflegetagegeldversicherung eigentlich immer am im Pflegegrad 5 versicherten Tagegeldsatzes bzw. der Pflegerente pro Monat. Versichert man beispielsweise für Pflegegrad 5 = 50 Euro pro Tag, was 1500 Euro im Monat wären, würde anteilig z.B. 70% oder 30% bei Erreichen eines geringeren Pflegegrades = I,II,III und IV erstattet werden.

Die besten Anbieter wie beispielsweise die Arag Pflegetagegeldversicherung ermöglichen auch die Absicherung einzelner Pflegegrade wie z.B. 0 oder I, sowie die Absicherung des gleichen Pflegetagegeldsatzes in allen Pflegegraden.

Gute Tarife leisten mindestens europaweit, die besten Anbieter wie die Arag sogar weltweit. Ebenfalls wichtig ist bei einer Pflegetagegeldversicherung die Absicherung der Beitragsbefreiung im Pflegefall, damit der Pflegebedürftige den Beitrag nicht weiterzuzahlen braucht.

Gute Pflegetagegeldversicherungen sehen des Weiteren eine Dynamik der Leistung im Pflegefall vor. So passen Plegetagegeldversicherungen wie Arag und Allianz PZT best die Auszahlung im 3-Jahres-Takt an die Inflation an.

Eine zusätzliche Leistung, die einige Pflegetagegeldversicherungen vorsehen ist zudem die zusätzliche Einmalzahlung, die bei erstmaligem Erreichen einer Pflegestufe fällig wird.

Nicht zu unterschätzen ist die Möglichkeit einer Nachversicherungsgarantie wie bei der Arag Pflegetagegeldversicherung, die es dem Versicherten ermöglicht in jungen Jahren mit einem sehr günstigen kleinen Tagessatz zu beginnen und diesen bei Ausbildungsende, Heirat oder der Geburt eines Kindes auf bis zu 3000 Euro in allen Pflegestufen zu erhöhen.

Der Versicherungsschutz der Pflegetagegeldversicherung beginnt mit dem im Versicherungsschein bezeichneten Zeitpunkt, jedoch nicht vor Abschluss des Versicherungsvertrages (insbesondere Zugang des Versicherungsscheines oder einer schriftlichen Annahmeerklärung). Der Vertrag wird für die Dauer eines Jahres geschlossen. Er verlängert sich stillschweigend jeweils um ein Jahr, sofern nicht fristgerecht 3 Monate vor Versicherungsjahresende gekündigt wird.

Pflegezusatzversicherungen mit Verzicht auf Wartezeiten sind eher eine Marketingangelegenheit. Denn tatsächlich besteht auch bei Tarifen mit 3 Monaten Wartezeit ab Versicherungsbeginn Versicherungsschutz, sollte direkt eine Pflegebedürftigkeit eintreten. Es würde bei Tarifen mit Wartezeiten dann allerdings das Pflegegelld nur für die Zeit nach der Wartezeit gezahlt werden. Insofern spielt es weniger eine Rolle, wenn die Wartezeit nur die üblichen 3 Monate bei Krankenversicherungen beträgt. Bei längeren Wartezeiten von 3 oder 5 Jahren hingegen, kann es natürlich schon einen gewissen Nachteil bedeuten, sofern eine Pflegebedürftigkeit eintreten sollte, aber das Pflegegeld dann jedoch aufgrund dieser Karenzzeit erst 2 Jahre später gezahlt wird.

Mit dem Tarif des Münchener Vereins bieten wir zum Direktabschluss ab sofort auch eine Pflegetagegeldversicherung ohne Gesundheitsfragen an, bei der ebenfalls alle Pflegegrade I bis V und auch Demenz versicherbar ist. Und seit Neustem auch ein Pflegetagegeld ab Pflegegrad 0 absichert. Es handelt sich dabei um das Pflegetagegeld des Münchener Vereins

Die so genannten Pflege Bahr Tarife sind Pflegezusatzversicherungen mit staatlicher Förderung . Die Förderung beträgt 5 Euro pro Monat und ist im Monatsbeitrag direkt abgezogen. Die Pflege Bahr Tarife lohnen sich gegenüber herkömmlichen Pflegetagegeldversicherungen nicht für Jeden. Vergleichen Sie die Beiträge und Leistungen selbst in unserem Vergleichsrechner.

Darin enthalten sind z:B. Münchener Verein Förderpflege und die Barmenia Förderpflege .

Alternativen ohne staatliche Förderung, wie Allianz PZT best oder DKV KPET sind jedoch meist günstiger und haben zudem keine Wartezeiten, aber gegenüber den staatlich geförderten Tarifen, sehen diese wiederum Gesundheitsfragen vor.

Ein weiterer Nachteil staatlich geförderter Pflegetagegeldversicherungen besteht darin, dass die Wartezeit dort zum einen 5 Jahre beträgt, zum anderen lässt sich hier keine Beitragsbefreiung im Leistungsfall mitversichern.

Wir halten die Beitragsbefreiung im Leistungsfall für einen essentiellen Leistungspunkt, da vor allem bei Menschen älteren Jahrgangs der Monatsbeitrag später bei gut 100 Euro im Monat liegen kann. Erhält man als Pflegebedürftiger ein Pflegegeld von z.B. nur 600 Euro im Monat und muss davon noch 100 Euro für den Versicherungsbeitrag aufwenden, so fällt dies sehr ins Gewicht.

Wenn möglich, wählen Sie lieber einen der nicht geförderten Pflegetagegelder und versichern Sie wie beim Münchener Verein die Beitragsbefreiung im Leistungsfall mit. Optional kann man auch 5 Euro mehr Pflegetagegeld als gewünscht versichern, das hat in etwa den gleichen Effekt, sollte ein Anbieter die Beitragsbefreiung nicht automatisch in den Leistungen enthalten haben.

Die staatlich geförderten Tarife sehen bedingungsgemäß immer eine Wartezeit von 5 Jahren vor. Der Tarif des Münchener Vereins, welcher ohne Gesundheitsfragen abgeschlossen werden kann, sieht 3 Jahre vor. Die anderen Tarife im Vergleichsrechner, die im Antrag Gesundheitsfragen stellen sind alle ohne Wartezeiten, was deutlich empfehlenswerter ist. Zumindest dann, wenn Ihr Gesundheitszustand Ihnen den Abschluss eines Tarifs mit Gesundheitsfragen erlaubt. Denn bereits leichte Vorerkrankungen wie Bluthochdruck, Schilddrüsenunterfunktion usw. führen bei Normaltarifen für die Pflegetagegeldversicherung wie bei der Universa, DKV etc. zu Risikozuschlägen von ca. 30%.

Der Münchener Verein ohne Gesundheitsfragen, aber auch der Allianz Pflegetagegeldtarif mit einfachen Gesundheitsfragen sind in diesem Fall deutlich empfehlenswerter, da keine Risikozuschläge verhängt werden und uneingeschränkter Versicherungsschutz auch ohne Leistungsausschlüsse für den Pflegefall besteht.

Eine Pflegezusatzversicherung kann in Form einer Pflegetagegeldversicherung bei einer privaten Krankenversicherung oder als Pflegerentenversicherung bei einem Lebensversicherer abgeschlossen werden. Dies hat jeweils Vor- und Nachteile:

Eine Absicherung durch eine Pflegetagegeldversicherung ist insbesondere dann wichtig, wenn man das Erbe für die Kinder schützen möchte. Ebenso, wenn man das Einkommen der Kinder nicht belasten möchte. Per Gesetz kann im Pflegefall auch das eigene Kind des Pflegebedürftigen zur Kasse gebeten werden. Übersteigen die Einkünfte eines Kindes mehr als 100.000€ brutto jährlich (Stand seit dem 01.01.2020), würde genau dieser Fall eintreten. Infos dazu

Wissen rund um die Pflegetagegeldversicherung:

Wissen rund um die Pflegetagegeldversicherung und Seniorenabsicherung