Privatpatient beim Arzt

Bereits seit rund 20 Jahren (seit 1.1.2004) haben Gesetzlich Krankenversicherte die freie Wahl die Leistungsabrechnung ihrer Gesetzlichen Krankenversicherung (GKV) auf das Kostenerstattungsprinzip (geregelt in §13 SGB V) umzustellen.

Dabei ist die Einschränkung auf einzelne Teilbereiche “ambulant”, “stationär” oder “_dental(Zahnarzt)”, aber auch die Wahl des Kostenerstattungsprimzops für die Bereiche “verordnete ärztliche Leistungen (Arznei-Heil- und Verbandmittel), sowie Hilfsmittel” möglich.

Die Wahl des Kostenerstattungverfahrens kann dabei auch nur für einzelne mitversicherte Personen (z.B. Ehepartner, Kinder) erfolgen.

Das GKV – Kostenerstattungsprinzip für Krankenkassenmitglieder ähnelt dem Abrechnungsverfahren der Privaten Krankenversicherungen (Der Versicherte ist zunächst Selbstzahler und erhält anschließende eine Erstattung durch den Kostenträger). Es stellt das Gegenüber zur gängigen Abrechnungsform in der GKV dar. Dieses dürfte allen Versicherten, wenn auch vielleicht nicht der korrekten Bezeichnung nach, bekannt sein. Es handelt sich hierbei um das Sachleistungsprinzip.

Hier finden Sie zusätzliche die größten Vorteile bei Wahl des Kostenerstattungsprinzips mit geeigneter privater Zusatzversicherung in Verbindung mit dem Verbleib in der Gesetzlichen Krankenversicherung.

Sachleistung vs. Kostenerstattung

Lange Wartezeiten ? NICHT , wenn Sie Privatpatient sind

Im gängigen Verfahren besitzt jedes Mitglied (bzw. dessen mitversicherte Familienangehörige) einer Gesetzliichen Krankenkasse bzw. in der Gesetzlichen Krankenversicherung (GKV) Versicherte im Gegensatz zum Kostenerstattungsverfahren eine Versichertenkarte, durch welche der Versicherungsnachweis beim behandelnden Arzt/Zahnarzt oder im Krankenhaus erfolgt.

Gegen Vorlage dieser Chip-Karte erhält der Versicherte Leistungen, die nach dem Gesetz (§ 12 SGB-V) wirtschaftlich, ausreichend, notwendig und zweckdienlich sein müssen. Es handelt sich beim versicherten Leistungsumfang natürlich nur selten um die bestmögliche medizinische Versorgung. Vielmehr ist der Behandlungsumfang und die zur Vefügung gestellte Therapieart einzig und allein von der wirtschaftlichen Tragfähigkeit der GKV-Versichertengemeinschaft als Solidar-Kollektiv abhängig.

Beim Kostenerstattungsprinzip hingegen wird die Behandlung des GKV-Versicherten wie bei vollständig Privatversicherten (Selbstzahler) nach der amtlichen Gebührenordnung für Ärzte (GOÄ), bzw. bei Zahnärzten nach der Gebührenordnung für Zahnärzte (GOZ) abgerechnet.

Er bezahlt seine Rechnung direkt an den Arzt und lässt sich den erstattungsfähigen Anteil durch seine Krankenkasse erstatten.

Erstattungsfähig ist nur der Teil, der beim Sachleistungsprinzip ebenfalls angefallen wäre, abzüglich einer Verwaltungsgebühr von ca. 5-10 Prozent.

Der Gesetzlich Versicherte kann die Abrechnung nach dem Kostenerstattungsprinzip zu jedem Quartal (alle 3 Monate zum Januar, April, Juli, Oktober) an oder abwählen. Einige Gesetzliche Krankenkassen erlauben die Umstellung von Sach- auch Kostenerstattungsverfahren auch zum 1. des Folgemonats.

Ärzte gehen auf Bedürfnisse Privatversicherter ein

Vorteile Kostenerstattung

Fast jeder Kassenpatient kann davon ein “Liedchen singen”. Trotz akuter Schmerzen reicht in den meisten Fällen für einen GKV-Versicherten mit Abrechnung nach dem Sachleistungsprinzip (Krankenkassenkarte, Krankenkasse rechnet mit Arzt ab), leider nicht nur ein Anruf beim Arzt, um einen zeitigen Termin zu erhalten.

Ohne akutes Behandlungsbedürfnis darf ein Kassenpatient bei einigen Fachärzten teilweise mehrere Monate auf einen Termin warten. Während ein Privatpatient selbst bei vollem Wartezimmer noch zum Arzt “durchgewinkt” wird, darf der GKV-Versicherte frustriert den Heimweg antreten, es sei denn, er zahlt die Rechnung selbst.

Ein GKV-Versicherter, der bei seiner Krankenkasse das Kostenerstattungsprinzip beantragt hat, wird jedoch wie ein echter Privatpatient behandelt. Da der Arzt seine Arbeit hier angemessen entlohnt bekommt, wird ein solcher Patient in der Praxis zügiger einen Termin erhalten. Denn Ärzte sind heutzutage wie alle anderen Menschen in Zeiten, in denen das Geld nicht so locker sitzt, dazu angehalten, wirtschaftlich zu denken.

Ärzte haben nicht nur sich und ihrer Familie gegenüber eine Verantwortung, sondern genauso ihren Angestellten, die genauso wie medizinische Gerätschaften und Praxismiete bezahlt werden müssen.

Ebenso im Bereich der Psychotherapie und bei der Terminvergabe bestimmter diagnostischer Behandlungen bei Fachärzten kämpfen Kassenversicherte nicht selten mit monatelangen Wartezeiten, während Privatpatienten einen deutlich schnelleren Zugang genießen.

Natürlich mag unser Krankenversicherungssystem, in dem zwischen Patienten 1. und 2. Klasse unterschieden wird vielen als unfair erscheinen, doch daran lässt sich insgesamt aufgrund der massiven Unterfinanzierung der GKV nicht viel ändern.

Eine Gleichbehandlung aller Patienten würde eher dazu führen, dass alle gleich schlecht behandelt werden. Das Kostenerstattungsverfahren der GKV gibt zumindest denjenigen eine Chance, die freiwillig dazu bereit sind für Ihre bessere Versorgung auch mehr zu bezahlen.

Auch wenn dies in der Praxis nicht vorkommen soll, so ist es seit Jahren gang und gebe. Jeder Schlüsseldienst erhält für seine Arbeit heutzutage mehr als ein Arzt, der ein jahrelanges Universitätsstudium ablegen musste, um seine Tätigkeit auszuüben. Warum also soll er dann die Patienten, von denen er lebt, nicht bevorzugen. Dies klingt sehr ungerecht, doch bleibt oft keine andere Wahl, um eine Arztpraxis wirtschaftlich tragfähig zu halten. Jeder normale Mensch würde bei der Wahl nach einem Job, sich bei 2 identischen Alternativen für die Beschäftigung entscheiden, die ihm nur 1 Euro mehr die Stunde einbringt.

Während ein Arzt für die Behandlung eines Kassenpatienten von der gesetzlichen Krankenversicherung gerade einmal ca. 20-30 Euro pro Quartal erhält, egal wie oft dieser sich behandeln lässt, so erhält kann er einem Privatpatienten für gerade eine Behandlung bereits einen höheren Betrag, den er dem Patienten in Rechnung stellen kann.

Ungerecht ist dies nur unter dem Gesichtspunkt, dass ein Kassenpatient sich ungerecht behandelt fühlt. Aber jeder intelligente Mensch würde sich ín einer solchen Situation ähnlich entscheiden und einen “Kunden”, der die Arbeit angemessen bezahlt zumindest leicht bevorzugen.

Insofern muss ein Privatpatient oder ein GKV-Versicherter mit entsprechender Krankenzusatzversicherung auch nicht so lang warten, einige Ärzte haben sogar extra Privatwartezimmer eingerichtet.

Optimal ist dieses Verhalten vielleicht nicht, doch ist die Schuld für diese Entwicklung eher beim deutschen gesetzlichen Gesundheitssystem zu suchen als beim Arzt, der einen Privatpatienten bevorzugt behandelt.

Viele Ärzte, die früher eine Kassenzulassung hatten, gaben diese bereits zurückgegeben. Während im Allgemeinen in den Hinterköpfen der Menschen die Überlegung steckt, ein Arzt ohne Kassenzulassung sei schlechter als ein Arzt ohne Kassenzulassung, der irrt in vielen Fällen ganz gewaltig. In den meisten Fällen handelt es sich bei dieser Gruppe von Ärzte um absolute Spezialisten, die sich ihre Leistung angemessen bezahlen lassen möchten. Da sie und ihre Behandlungsmethoden derart anerkannt sind, haben sie bereits einen genügend großen Stamm an Privatpatienten. Da sie derart ausgebucht sind, haben sie sich dazu entschlossen nur noch das Klientel zu bedienen, welches zahlungskräftig ist, bzw. welches aufgrund des Privatversichertenstatus die Rechnung erstattet bekommt.

Ein GKV-Versicherter, der die Kostenerstattung gewählt hat und eine entsprechende Zusatzversicherung besitzt, kann ebenfalls eine Behandlung durch diese Spezialisten in Anspruch nehmen und erhält zumindest Teile der Rechnung von seiner Krankenzusatzversicherung zurück.

Hier ist jedoch Vorsicht geboten, da in diesem Zusammenhang nur Tarife zu empfehlen sind, die einen möglichst großen Teil der Rechnung dann erstatten, wenn die gesetzliche Krankenkasse gar nicht vorleistet.

Der einzig wirklich empfehlenswerte Tarif ist hier der ARAG 182 , weil dieser 60%der Rechnung auch dann übernimmt, wenn keine Vorleistung der Krankenkasse stattfindet. Dies auch noch ohne Begrenzung nach oben.

Mittlerweile haben andere Versicherer nachgerüstet und so bildet der Tarif DKV KAMP ein sehr interessantes Leistungsprofil ab. Es werden hier sogar 85% für Leistungen erstattet, die nicht von der Krankenkasse bezuschusst werden. Zudem wird auch für Hilfsmittel und Sehhilfen geleistet.

Die gesezlichen Krankenkassen haben gegenüber der Privaten Krankenversicherung in Einzelbereichen durchaus Vorteile, beispielsweise bei Kurleistungen, Hilfsmitteln. Durch die Wahl des Kostenerstattungsprinzips unter Abschluss einer geeigenten Zusatzversicherung vereint man die Vorteile beider Systeme.

Beim Tarif DKV BMG erhält man zudem sogar eine 100% Absicherung bei Privatärzten, im Krankenhaus und bei Zahnbehandlungen.

Gleichzeitig muss man zudem nie befürchten, sich die Beiträge für seine Grundversicherung im Alter nicht mehr leisten zu können, da eine PKV-Vollversicherung im Alter sehr teuer werden kann. Zudem verliert man auch nicht den Anspruch auf die günstige gesetzliche Krankenversicherung für Rentner, deren Beitrag sich nur nach dem Renteneinkommen berechnet. Hingegen orientieren sich die Beiträge einer privaten Krankenvollversicherung nicht am meist niedrigeren Alterseinkommen, sondern sind abhängig von der korrekten Kalkulation des Versicherers zu Beginn der Versicherung und den Entwicklungen der Behandlungskosten des Versichertenkollektivs. Auf ein niedriges Einkommen wird bei Krankenkostenvollversicherungen keine Rücksicht genommen.

Dieses Problem hätte man bei Verbleib in der GKV + Abschluss einer Zusatzversicherung nicht, da man im Fall der Fälle immer den Grundschutz der GKV genießt und zur Not den Versicherungsschutz der Zusatzversicherung absenken könnte, um am Beitrag zu sparen.

Wer das Kostenerstattungsprinzip + passende Zusatzversicherung gewählt hat, der ist im Fall der Krankheit optimal versichert. Ist er jedoch gesund, so erhält er zumidnest bei einigen Anbieter (z.B. Arag) einen Teil der Beiträge zurück. Er profitiert also in jedem Fall.

Ein GKV Versicherter mit Kostenerstattung und Krankenzusatzversicherung hat keine nervigen Zuzahlungen, wie Rezeptgebühr usw. zu entrichten.

Sehr wichtig in diesem Zusammenhang ist auch die Mitversicherung von ambulanten Transportkosten. Was einem als gesunder Mensch gar nicht so wichtig erscheint, kann bei chronisch Kranken zu einer finanziellen Belastungsprobe werden.

Eine gute Zusatzversicherung sollte also auch für ambulante Transportkosten z.B. bei Gehunfähigkeit, Dialyse etc. zum Arzt oder in die Ambulanz leisten. Die Gesetzliche Krankenkasse zahlt hier nämlich nicht unbedingt die Taxifahrt für einen Dialysepatienten, der 2 mal pro Woche einen entsprechenden Termin wahrnehmen muss.

Die passende Zusatzversicherung erstattet sowohl die Behandlung durch einen Heilpraktiker, als auch Naturheilverfahren durch Ärzte, spezielle Vorsorgeuntersuchungen, Medikamente uvm. von denen Kassenpatienten mit Sachleistungsprinzip nur träumen bzw. die sie aus eigener Tasche teuer bezahlen müssen. Ein weiteres Argument für das Kostenerstattungsprinzip + ambulante Krankenzusatzversicherung

Einige Tarife versichern neben den Behandlungskosten, sowie Arznei-Heil- und Verbandmittel auch die Kosten hochwertiger Hilfsmittel auf die ein Kassenpatient teilweise monatelang warten muss. Zudem ist die Nutzung eines hochwertigen Hörgerätes oder einer Prothese sicherlich auch ein Stück des Erhalts der Lebensqualität gegenüber dem einfachen Kassenmodell.

Die gesetzliche Krankenkasse selbst sieht in diesem Zusammenhang schon eine Menge verschiedener Hilfsmittel (natürlich in einfacher Ausstattung) vor. Sie kennt in etwa 12000-15000 verschiedene Hilfsmittel, die für gesetzlich Versicherte in Abhängigkeit bestimmter medizinischer Indikation zur Verfügung gestellt werden.

Daher ist der Punkt Mitversicherung von Hilfsmitteln nicht ganz so lebenswichtig bei einer ambulanten Zusatzversicherung.

Wer jedoch eine bessere Ausführung mitversichern möchte und bei Hörgeräten beispielsweise teure Zuzahlungen verhindern möchte, sollte darauf achten, dass die gewählte ambulante Zusatzversicherung auch für Hilfsmittel leistet.

Hier noch eimal die enormen Vorteile des Kostenerstattungsprinzips in Verbindung mit Abschluss einer privaten ambulanten Krankenzusatzversicherung in kompakter Form.

1. Da ein Patient durch Umstellung auf Kostenerstattung als großem Vorteil unter anderem die Budgetierung der GKV umgeht, erhält er als Privatpatient/Selbstzahler einen qualitativ höherwertigen Behandlungsumfang, den er als “gewöhnlicher Kassenpatient” höchstwahrscheinlich nicht hätte in Anspruch nehmen können. Insbesondere eine schnellere Vergabe von Arztterminen wird oft als Grund für die Umstellung auf Kostenerstattungsprinzip genannt. Jedoch auch eine unkompliziertere und vor allem auf die Bedürfnisse des Patienten abgestimmte Verordnung passender Arzneimittel oder Heilmittel (z.B. Massagen, Krankengymnastik etc.) sind ein großer Vorteil, den Selbstzahlter/Privatpatienten gegenüber der gesetzlichen Standard-Leistung genießen.

2. Insbesondere bezüglich der schnelleren Vergabe von Behandlungsterminen bei Psychotherapeuten ergeben sich für Selbstzahler im Rahmen des Kostenerstattungsverfahren immense Vorteile. Nicht selten warten Versicherte mit der gesetzlichen Grundversorgung bis zu 1,5 Jahre auf einen geeigneten Therapieplatz.

3.. Da der Arzt eine Reihe zusätzlicher Behandlungen anbieten kann und außerdem durch eine Vervielfachung des GOÄ-Satzes (3,5 facher Höchstsatz oder gar darüber) einen höheren Betrag in Rechnung stellen darf, wird der Betrag die die gesetzliche Krankenkasse übernimmt nicht ausreichen, diese bessere medizinische Versorgung zu finanzieren.

Anmerkung: Die Gesetzliche Krankenkasse selbst erbringt selbst zwar auch bei Wahl des Kostenerstattungsverfahrens bei Behandlungen durch Ärzte ohne Kassenzulassung weiterhin keine Erstattungen, es gibt jedoch durchaus Zusatzversicherungen, die in diesem Fall, auch ohne eine GKV-Vorleistung 85% (Tarif DKV KAMP) die Behandlungs-Kosten durch Privatärzte (Arzt ohne Kassenzulassung) absichern. Bei Wahl aller Absicherungsbereiche (ambulant, stationär, dental) wäre zudem auch ein Tarif mit einer 100%-Kostenerstattung sämtlicher Restkosten bzw. von der GKV übernommener Eigenanteile möglich (DKV BMG)

Ebenso leistet die Gesetzliche Krankenkasse im Rahmen des Kostenerstattungsprinzips nicht für Medikamente oder Heilmittel, die privatärztlich verordnet werden (grünes Privatrezept). Auch Individuelle Gesundheitsleistungen (IGeL) sind auch weiterhin im Rahmen des Kostenerstattungsprinzips nicht erstattungsfähug.

Eine geeignete ambulante Zusatzversicherung für das Kostenerstattungsprinzip hingegen würde durchaus auch die Kosten für Arznei,- Verbands,- und Heilmittel oder für medizinisch notwendige Individuelle Gesundheitsleistungen (IGeL) nach GOÄ erstatten, die über die gesetzliche Grundversorgung hinausgehen und bei denen generell keine Vorleistung der GKV (auch nicht bei Wahl der Kostenerstattung) erfolgt.

Grundsätzliches zum Beachten:

Es wird dringend geraten bei der Entscheidung für das Kostenerstattungsprinzip geeignete ambulante Krankenzusatzversicherung abzuschließen, die für diese Differenzkosten aufkommt und beispielsweise auch dann leistet, wenn keine Vorleistung der GKV erfolgt (z.B. bei Ärzten ohne Kassenzulassung).

Seit kurzer Zeit bieten einige gesetzliche Krankenkassen selbst derartige Zusatztarife als Wahltarife an. Von diesen ist zumindest gesunden GKV-Versicherten dringend abzuraten, da sie in fast allen Fällen nicht die Kosten für zusätzliche privatärztliche Behandlungen erstattet, welche die GKV nicht ohnehin im Rahmen der Sachleistung zur Verfügung gestellt hätte und die zudem auch nicht für Behandlungen durch Ärzte ohne Kassenzulassung aufkommen. Der Nutzen solcher gesetzlichen Wahltarife ist daher sehr begrenzt. Zudem kommt es immer wieder vor, dass Gesetzliche Krankenkassen diese Wahltarife nach einigen Jahren wieder “einstampfen” und die Versicherten dann komplett ohne Restkostenabsicherung darstehen, was private Versicherer im Gegensatz datz grundsätzlich nicht dürften.

Die Empfehlung geht daher klar in Richtung der diesbezüglichen Angebote einiger privaten Krankenversicherer.

Der gesetzlich Krankenversicherte kann die Kostenerstattung wählen, nachdem er sich vom Leistungserbringer darüber hat aufklären lassen. Eine Beratung oder Zustimmung der gesetzlichen Krankenkasse ist nicht mehr erforderlich.

Die meisten Krankenkassen haben zur Umstellung spezielle Formulare, durch die das Kostenerstattungsprinzip beantragt wird.

Sprechen Sie diesbezüglich die Krankenkasse auf ein entsprechendes Formular zur Umstellung auf das *Kostenerstattungsprinzip an.

Jedoch sollte man auf keinen Fall die oft sehr schwachen Tarife zum Kostenerstattungsprinzip der Krankenkassen in Anspruch nehmen, denn bei Behandlungen durch Privatärzte oder wenn die Krankenkasse nicht für einen Teil der Behandlungskosten vorleistet hat man bei der Wahl des Kostenerstattungsprinzip in Verbindung mit einer schwachen (oder sogar ohne) Zusatzversicherung mit hohen Selbstbehalten zu rechnen.

Viele Mitarbeiter raten in Unwissenheit vor der Wahl des Kostenerstattungsprinzips ab und waren sogar davor. Sie begründen dies damit, dass Zusatzversicherungen sowieso nicht für Leistungen zahlen würden, bei denen die GKV nicht vorleistet (z.B. bei Privatärzten). Dies ist jedoch eine Falsch-Information .

Geeignete Tarife stellen Sie einem vollständig PKV-Versicherten nahezu gleich.

So funktioniert die Umstellung

Bei den meisten Krankenkassen muss das Kostenerstattungsprinzip direkt bei der Krankenkasse beantragt werden. Dazu gibt es dort spezielle Umstellungs-Formulare auf denen die einzelnen Bereiche, für die auf das Kostenerstattungsprinzip gelten soll, auszuwählbar sind. (Ambulante ärztliche Leistungen, stationäre Leistungen, verordnete ärztliche Leistungen, Hilfsmittel, zahnärztliche Leistungen).

Wichtig ist, dass man nur die Bereiche auswählt, für die man auch über eine geeignete Krankenzusatzversicherung verfügt. Bei den einer ambulanten Zusatzversicherung wie z.B. DKV KAMP sollten ambulante ärztliche Leistungen, verordnete ärztliche Leistungen und Hilfsmittel gewählt werden (nicht Krankenhaus, nicht Zahnarzt), bei einem Tarif wie Arag 182”, der nicht für Hilfsmittel leistet, sollten entsprechend die nicht versicherten Bereiche im Sachleistungsprinzip belassen werden.

Bei einem Komplett-Kostenerstattungsprinzip-Tarif wie DKV BMG kann das Kostenerstattungsprinzip entsprechend für alle Bereiche inkl. Krankenhaus und Zahnarzt gewählt werden.

Wichtig zu beachten ist, dass normale Zahnzusatzversicherungen oder Krankenhauszusatzversicherungen, die in Ergänzung zu einer ambulanten Zusatzversicherung für das Kostenerstattungsprinzip bestehen, nicht für eine Abrechnung nach dem Kostenerstattungsprinzip taugen, hat man keinen Kompletttarif wie den DKV BMG sollte entsprechend auch für den Zahn- und Krankenhausbereich nicht auf das Kostenerstattungsprinzip umgestellt werden.

Für die auf das Kostenerstattungsprinzip umgestellten Leistungsbereiche wird die GKV-Versichertenkartte nicht mehr relevant sein und auch nicht mehr funktionieren. Sie sind nun Selbstzahler mit Kostenerstattung.

Die Hauptleistungsbereiche im Überblick

Der häufigste und sinnvollste Bereich für eine Umstellung auf Kostenerstattung ist der Bereich: Ambulante ärztliche und verordnete ärztliche Leistungen (Arznei,- Heil und Verbandsmittel). Zudem zählt die ambulante Psychotherapie zum ambulanten Leistungsbereich. Ebenso fallen verordnete medizinische Hilfsmittel (z.B. Hörgeräte, Rollstühle, Beatmungsgeräte, orthopädische Schuheinlagen etc.) zum Bereich ambulant.

Ebenso kann eine Umstellung auf Kostenerstattungsverfahren für stationäre bzw. Krankenhausbehandlungen erfolgen. Sehr sinnvoll ist dies nicht, auch wenn ein entsprechender Kostenerstattungstarif hierfür besteht.

Bei Tarifkombinationen mit einer Ambulanten Kostenerstattung Zusatzversicherung und einer normalen Krankenhauszusatzversicherung kann zudem generell im stationären Bereich nicht auf Kostenerstattung umgestellt werden.

Im Bereich Zahnarzt – dental hingegen kann mit einem geeigneten Tarif auch die Wahl des Kostenerstattungsverfahrens sinnvoll sein, da es insbesondere im Bereich Zahnbehandlung Probleme bei der Rechnungsstellung einer Privatbehandlung geben kann, wo der Zahnarzt einen Teil über die Krankenkasse und die Mehrkosten privaz abrechnet (z.B. bei Wurzelbehandlungen). Der Vorteil ist hier auch der, dass sich z.B. über die dentale Absicherung eines Kostenerstattungstarifes (z.B: DKV BMG, oder ARAG 185) auch Zahnarzthonorare über dem 3,5 fachen GOZ-Satz absichern lassen.

Hier muss aber darauf geachtet werden, dass die gewählte Zusatzversicherung auch für diese Art der Abrechnung geeignet ist.

Derartige Zahn-Kostenerstattungs-Tarife sind meist etwas teurer und im Bereich Zahnersatz finden sich hier keine 100%-Erstattungstarif. Allerdings ergeben sich im Bereich Abrechnung privatzahnärztlicher Zahnbehandlungen meist weniger Probleme, da Überschneidungen und Lücken bzw. der GKV-Leistungen und durch die Zahnversicherung abgedeckten Leistungen unbürokratischer definiert sind und zudem teilweise wie erwähnt auch über dem 3,5fachen GOZ/GOÄ-Satz (wichtig z.B. bei Implantologie, Parodontologie) geleistet wird.

Auch mit einer gewöhnlichen Zahnzusatzversicherung ohne Wahl des Kostenerstattungsprinzips im Dentalbereich lassen sich die meisten privaten Zahnbehandlungs-Mehrkosten auf gutem Niveau absichern.

Hierbei kann eine leistungsstarke ambulante Zusatzversicherung wie z.B. DKV KAMP oder ARAG 182 durchaus mit einem guten Zahntarif eines anderen Anbieters (z.B: Barmenia MehrZahn + Zahnvorsorge oder Münchener Verein ZahnGesund100) ergänzt und dadurch insgesamt etwas am Beitrag gespart werden.

Fazit: Kostenerstattung – Sinnvolle und weniger sinnvolle Leistungsbereiche

In den meisten Fällen sollte Kostenerstattung bei Abschluss einer ambulanten Zusatzversicherung gewählt werden für:

Kostenerstattung in der Praxis

Das gleiche gilt ebenfalls für Quittungen und Rezepten und Verordnungen inkl. Rechnungen von Apotheken oder für ärztlich verordnete Heilmittel z.B. Physiotherapie, Massagen.

Sofern Hilfsmittel (z.B. Rollstuhl, Hörgeräte etc.) im Zusatztarif versichert sind und Sie eine ärztliche Verordnung hierfür erhalten, sollte man seine ambulante Zusatzversicherung kontaktieren, da diese teilweise nur erstatten, sofern diese über den Versicherer bezogen werden. Trotzdem ist auch hier dann die Rechnung zunächst bei der GKV einzureichen und danach bei der PKV, wo Sie ihre Zusatzversicherung haben.

Gesetzliche Krankenkassen müssen ihre Vorleistung nur in dem Umfang erbringen, wie sie sie im Rahmen des Sachleistungsverfahrens erbringen müssten. Da bei Facharztbesuchen nur eine quartalsweise Pauschale bezahlt wird, kann es sein, dass einige Krankenkassen diese im Rahmen der Rechungserstattung im Kostenerstattungsverfahrens nur bei der ersten Rechnung eines Arztes in einem Quartal voll erbringen und bei weiteren Rechnungen des gleichen Arztes im selben Quartal keine weitere Vorleistung mehr erfolgt. Dies hat zur Folge, dass in diesem Fall bei den meisten Kostenerstattungstarifen dann nur noch nach Leistungsumgang “ohne Vorleistung der GKV” reguliert wird, also ähnlich einer Rechnung bei Ärzten ohne Kassenzulassung. (je nach Tarif also 0-85% (mit Ausnahme DKV BMG, welcher immer 100% erstattet).

Daher wichtig: Sofern mehrere Arztbesuche beim gleichen Arzt innerhalb eines Quartals wahrscheinlich sind, achten Sie daher darauf, dass Ihr Arzt Ihnen am besten nur eine Rechnung erst am Ende eines Quartals erstellt, die Sie dann an die Gesetzliche Krankenkasse senden. So ist sichergestellt, dass es später zu keiner Kürzung kommen.

Diesen Umstand haben wir so nur vereinzelt und bisher nur bei der BKK Pfalz erlebt.

Viele Krankenkassen (z.B. BIG) sehen beispielsweise bei Wahl des Kostenerstattungsverfahrens eine prozentuale Vorleistungsoption vor, von z.B. 30%. Hier ist es dann also irrelevant, ob ein Arzt in einem Quatal mehrere einzelne Rechnungen erstellt oder eine Gesamtrechnung, da die GKV einfach immer prozentual auf jeder Rechnung einen kleinen Teil vorleistet und die Private Zusatzversicherung dann aufgrun der Vorleistung der GKV automatisch 100% erstattet.

Wie man den Erstattungsprozess zudem beschleunigen kann, erfahren Sie hier.

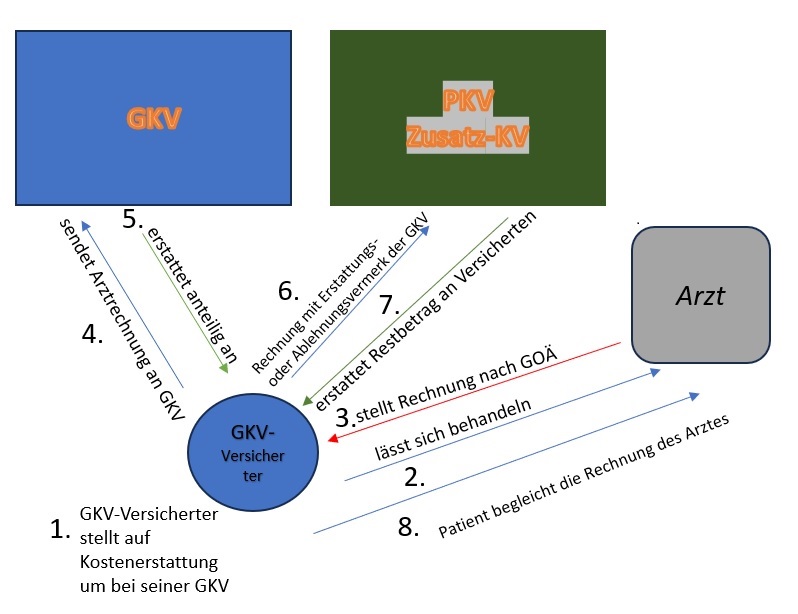

Hier sehen Sie die Funktionsweise der Abrechnung und Erstattung über das GKV-Kostenerstattungsprinzip zusammen mit der Restkostenerstattung über eine ambulante private Zusatzversicherung:

Erstattungsprozess von Rechnungen beim Kostenerstattungsprinzip

Mit der richtigen Zusatzversicherung ist das Kostenerstattungsprinzip die ideale Lösung für GKV-Versicherte, denen aus verschiedenen Gründen kein Übertritt in die private Vollversicherung möglich ist (z.B. GKV-Versicherungspflicht) oder denen der Wechsel ohne die Möglichkeit später im Alter in die gesetzliche Krankenkasse zurückzukommen zu riskan ist.

Ebenfalls sehr zu empfehlen ist die Wahl des Kostenerstattungsprinzips für Kinder, da der passende Ergänzungsschutz hier durchaus bezahlbar ist, dem Kind aber die höchstmögliche Form des Versicherungsschutzes im Bereich der medizinischen Versorgung geboten werden kann.

Weitere Informationen und Vorteile Kostenerstattungsprinzip

Wir raten dringend dazu, erst nach erfolgreichem Abschluss einer für die Kostenerstattung geeigneten privaten Zusatzversicherung (also inklusive Annahmebestätigung des Privaten Versicherers) auf das Kostenerstattungsverfahren der GKV umzustellen.

Für den Abschluss einer privaten Krankenzusatzversicherung wird eine Gesundheitsprüfung (Beantwortung von Gesundheitsfragen (meist bezogen auf die letzten 3-5 Jahre) nötig und der Antragsprozess kann sich teilweise 2-4 Wochen hinziehen.

Der geplante Versicherungsbeginn der Zusatzversicherung und die Umstellung auf Kostenerstattungsverfahren sollte also im Normalfall (Kinder und Personen ohne medizinische Behandlungen in den letzten Jahren bilden hier die Ausnahme) für 1-2 Monate in der Zukunft anvisiert werden.

Erst wenn der private Krankenversicherer den Antrag für die Zusatzversicherung angenommen hat, sollte man das Formular zur Umstellung auf das Kostenerstattungsprinzip an die Gesetzliche Krankenkasse absenden.

Ansonsten liefe man ohne eine geeignete Zusatzversicherung Gefahr, zumindest bis zum nächsten Quartal, auf einem großen Teil der Behandlungskosten, welche dann immer privat in Rechnung gestellt werden, sitzenzubleiben.

Zumindest die Kostenerstattungsansprüche gegenüber der Zusatzversicherung können auch direkt an den Arzt abgetreten werden, sofern die Krankenzusatzversicherung nach dem 1.10.2021 abgeschlossen wurde. Für ältere Verträge bestand laut

§ 6 Abs. 6 MB/KK ein Abtretungsverbot von Ansprüchen gegenüber der Privaten Krankenversicherung an Dritte. Sofern es also der behandelnde Arzt akzeptiert, könnten Sie ihm auch die Ansprüche auf Kostenerstattung, die Sie gegenüber der Zusatzversicherung haben an ihn abtreten, so würde direkt an ihn gezahlt werden.

Vielen Personen, die in das Kostenerstattungsverfahren wechseln wollten und sich durch Abschluss einer ambulanten Zusatzversicherung wie ein Privatpatient absichern wollten, wurden bei Anforderung der entsprechenden Umstellungsformulare bei ihrer Krankenkasse mit falschen Informationen auf mögliche Gefahren der Umstellung hingewiesen.

Insbesondere ist dies jedoch oft auf wenig geschulte Mitarbeiter in den Telefon-Hotlines der Gesetzlichen Krankenkasse zurückzuführen.

So warnen einige Krankenkassen (bzw. deren Mitarbeiter) mit dem Argument, dass auch bei Abschluss einer ambulanten Zusatzversicherung angebliche Eigenanteile verbleiben sollen.

Das hängt natürlich vom gewählten privaten Zusatztarif ab!

Wer ohne ambulante Zusatzversicherung zu einem Privatarzt geht, erhält natürlich auch nichts von der gesetzlichen Krankenkasse, was insofern erst einmal eine korrekte Aussage sein mag.

Aus diesem Grund raten wir auch niemand zur Umstellung auf das Kostenerstattungsverfahren, wenn nicht gleichzeitig eine geeignete private Ergänzungsversicherung für die Restkosten und nicht durch die GKV erstattungsfähigen Behandlungskosten abgeschlossen wird.

Gute ambulante Zusatz-Tarife erstatten auch ohne Vorleistung der Krankenkasse 85%-100% der Rechnung (DKV KAMP, der Tarif DKV BMG sogar bis zu 100%), ohne dass eine Vorleistung seitens der GKV nötig ist und das sogar weltweit.

Das ist deutlich mehr als die gesetzliche Krankenkasse in so einem Fall (z.B. bei einem Privatarzt) leisten würde, diese erstattet nämlich gar nichts bei privatärztlichen Behandlungen und Heilbehandlern (z.B. auch Heilpraktiker), die über keine Kassenzulassung verfügen.

Da für Krankenkassen ein erhöhter Verwaltungsaufwand entsteht, raten Mitarbeiter gesetzlicher Krankenkassen gerne von der Wahl des Kostenerstattungsverfahrens ab.

Lassen Sie sich von solchen Aussagen nicht einschüchtern, denn mit der richtigen ambulanten Zusatzversicherung greifen sämtliche Warnhinweise der Gesetzlichen Kassen zum Kostenerstattungsprinzip nicht.

Zudem übernehmen die privaten Zusatztarife auch die von der GKV vom Erstattungsbetrag abgezogenen Verwaltungskostenabschläge von 5-10%.

Bei Vorleistung der GKV, was in der Regel bei Ärzten mit Kassenzulassung der Fall ist, erstatten so gut wie alle geeigneten Zusatztarife 100% der Restkosten, bei Privatärzten und Leistungen, sowie Verordnungen ohne GKV-Vorleistung greift ein Verwaltungskostenabschlag generell nicht, gute Zusatzversicherungen erstatten aber auch in diesem Fall zwischen 50 und 100% der Gesamtaufwendungen.

Wenn wir von Wahl des Kostenerstattungsprinzips schreiben, ist hiermit erst einmal kein Wahltarif gemeint. Wir meinen den Wechsel der Abrechnungsform, ohne sich dabei in irgendeiner Form auf Jahre an eine GKV zu binden.

Bei einem Wahltarif der Gesetzlichen Krankenkassen bindet sich der GKV-Versicherte hingegen für mindestens 3 Jahre an eine GKV und erhält hierfür ein paar Mehrleistungen, beispielsweise eine Vereinbarung von Beitragsrückerstattung bei Leistungsfreiheit oder ein Krankengeld für Selbständige.

In diesem Zusammenhang bieten einige Krankenkassen ebenfalls Wahltarife im Zusammenhang mit gleichzeitiger Umstellung auf das Kostenerstattungsprinzip an. Die dadurch erhaltenen Mehrleistungen ergeben aber meist kaum Sinn, da man im Gegensatz zum Abschluss einer privaten ambulanten Krankenzusatzversicherung keinen Zugrif auf Leistungen hat, für die auch ohne Kostenerstattung geleistet worden wäre. Beispielsweise wird ein solcher gesetzlicher Wahltarif nicht für Behandlungen durch Ärzte und Behandler ohne Kassenzulassung leisten und auch nicht für Therapieformen verordnete Arznei- Heil- oder Hilfsmittel, die nicht im Gesetzlichen Leistungskatalog aufgeführt sind.

Des Weiteren ist man selbst zwar 3 Jahre an einen solchen Wahltarif der Gesetzlichen Krankenkasse gebunden, die GKV selbst kann jedoch satzungsbedingt einen solchen Wahltarif jederzeit einstellen. Wer in so einem Fall bereits erkrankt ist, wird in so einem Fall auch keine Private Zusatzversicherung mehr abschließen können oder zumindest Risikozuschläge zahlen müssen.

Im Gegensatz dazu kann ein Privater Krankenversicherer die Leistungen seiner Zusatzversicherung nach Versicherungsbeginn nicht absenken oder abändern, weshalb wir immer zur Kombination GKV Kostenerstattung + Private Krankenzusatzversicherung zur Absicherung der Restkosten

Die Verbraucherzentralen sehen keine Vorteile in der Wahl des Kostenerstattungsverfahrens der Gesetzlichen Krankenkassen, berücksichtigen hierbei jedoch nicht die Kombination der Wahl zusammen mit dem Abschluss einem privaten zusätzlichen Kostenerstattungstarif, sondern bewerten nur das Konstrukt in Kombination mit den GKV-Wahltarifen.

Es ist zwar korrekt, dass die Umstellung auf Kostenerstattung und auch die diesbezüglichen Wahltarife, die einige Gesetzliche Krankenkassen anbieten, kaum Vorteile für den Versicherten haben (wie bereits oben mehrfach erwähnt), diese Nachteile gelten jedoch nicht für den Fall, dass Sie das Kostenerstattungsprinzip mit einer ambulanten privaten Zusatzversicherung kombinieren, die auch für Leistungen erstattet, bei denen die GKV nicht vorleistet. (“Quelle: https://www.verbraucherzentrale.de”)

Die Verbraucherzentralen haben insofern recht, dass die reine Umstellung auf Kostenerstattung bei der GKV selbst ohne entsprechenden Zusatztarif kaum Vorteile hat. Wir raten ebenso wie die Verbraucherzentrale in den meisten Fällen von den diesbezüglichen Wahltarifen der Gesetzlichen Krankenkassen als Zusatz zur Umstellung ab, da diese sich nur an dem auch über das Sachleistungsprinzip versicherten Leistungskatalog orientieren.

Unter dieser Prämisse sollten auch die Aussagen und Artikel der Verbraucherzentralen diesbezüglich bewertet werden.

Unsere Empfehlung hingegen, das Kostenerstattungsverfahren der GKV mit einem guten Kostenerstattung-Zusatztarif zu kombinieren bleibt von dieser Kritik hingegen völlig unberührt.

Mittlerweile gibt es auch Krankenkassen, die ihren Service bezüglich des Kostenerstattungsprinzips an den Bedarf ihrer Mitglieder angepasst haben und den Prozess deutlich vereinfachen.

Zu nennen wäre hier zum Beispiel die BIG, für dessen Mitglieder nicht nur Rabatte bezüglich der passenden Kostenerstattungsprinzp Zusatzversicherung der DKV bestehen, sie nimmt Mitgliedern mit Wahl des Kostenerstattungsverfahrens auch eine Menge Arbeit ab.

Denn Rechnungen sind dort nur an die GKV selbst zu senden, welche nach Bearbeitung und Überweisung ihres Anteils an den Versicherten, die Rechnung direkt zur schnellen weiteren Erstattung an die DKV sendet. Die DKV erstattet je nach Vorleistung der Gesetzlichen Krankenkasse dann den Rest des Rechnungsbetrags.

Zu nennen wären hier als Krankenkassen beispielsweise:

Wenn Sie Interesse an dieser Abrechnungsmöglichkeit oder generell an der Absicherung mit Wahl des Kostenerstattungsprinzips haben, melden Sie sich bitte bei uns.

verfasst von Daniel Steinberger Dipl. Volkswirt, Versicherungsfachmann(IHK), Finanzanlagenfachmann(IHK), über 15 Jahre Erfahrung im Bereich private Krankenzusatzversicherung und Kostenerstattungsverfahren GKV