Sicher vorgesorgt für den Todesfall

Seit dem Wegfall des Sterbegeldes seitens der Ersatzkassen ist dieser Versicherungsschutz stärker in den Fokus der Verbraucher gerückt. Nicht, dass die frühere Ersatzkassenleistung mit knapp 500 Euro für den Hauptversicherten eine echte Entlastung gewesen wäre. Alleine die Streichung sorgte dafür, dass viele Haushalte begannen, sich mit dem Thema auseinanderzusetzen.

Bei der Sterbegeldversicherung handelt es sich um eine kleine Kapitallebensversicherung, in der Regel zwischen 2.500 und 10.000 Euro (bei einigen Versicherern sind auch bis zu 20.000 Euro Versicherungssumme möglich), die erst mit dem Tod der versicherten Person zur Auszahlung kommt. Die Beitragszahlungsdauer endet standardmäßig je nach Anbieter meist mit dem 85. Lebensjahr. Abweichungen sind durchaus möglich (z.B. Signal Iduna max. 25 Jahre Zahldauer), bei einigen Anbietern ist auch eine lebenslange Zahldauer vereinbar, um den Monatsbeitrag dadurch zu senken (z.B. IDEAL Sterbegeld)

Bei der Kapitalleistung werden zwei Optionen unterschieden. Im einen Fall steht die Versicherungsleistung den Hinterbliebenen zur freien Verfügung. Im anderen Fall ist die Auszahlung zweckgebunden, das heißt, im Versicherungsvertrag wurde geregelt, dass der Betrag an einen bestimmten Bestatter zur Ausrichtung der Beerdigung fließt. Soviel zunächst in wenigen Worten zum Prinzip der Sterbegeldversicherung.

Bei den Sterbegeldtarifen, die Sie in unserem Vergleichsrechner finden steht die ausgezahlte Versicherungssumme, sofern nichts anderes extra vereinbart wurde, zur freien Verfügung und ist nicht zweckgebunden.

Hartz IV steht nicht nur mit Personen, die ihren Arbeitsplatz verloren haben, im Zusammenhang. Immer mehr ältere Menschen sind darauf angewiesen, dass ihre Rente durch Grundförderung aufgestockt wird. Wie sieht es hier aber mit der Anrechnung des Vermögens, in diesem Fall des Kapitals in der Sterbegeldversicherung aus?

Paragraf 90 Abs. 3 S. 1 SGB XII besagt, dass eine Anrechnung an das Vermögen nicht infrage kommt, wenn dies zu einem Härtefall für den Betroffenen führen würde. Dabei fehlt allerdings die Definition, wann ein Härtefall eintritt. Die Stadt Hamburg hat als Hilfestellung folgende Faustformel ausgegeben: Angemessen ist ein Gesamtbetrag in Höhe von 8.200 Euro, wovon 5.510 Euro auf die Beerdigung entfallen. Die Grabpflege wird mit 2.690 Euro angerechnet. Infos Einkommensanrechnung bei Hartz IV

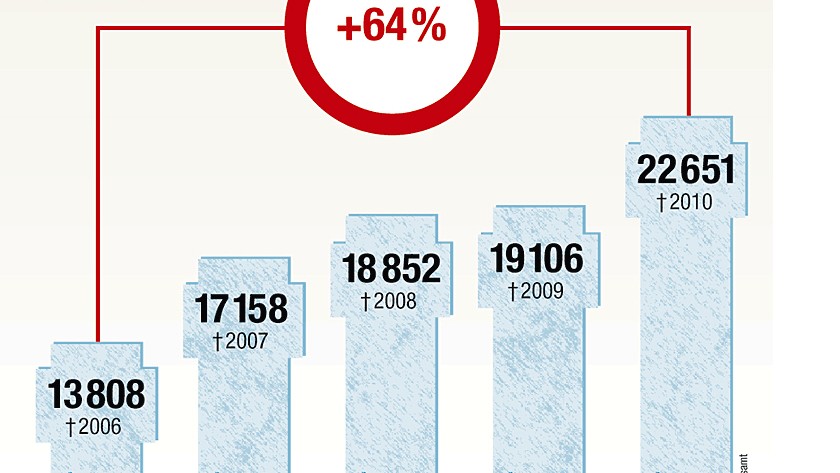

Das deutsche Recht sieht eine Beisetzungspflicht des Verstorbenen durch die nächsten Angehörigen vor. Diese haben, sofern sie finanziell in der Lage sind, auch die Kosten zu übernehmen. Dass dies immer häufiger nicht der Fall ist, verdeutlicht diese Grafik.

Entwicklung der Sozialbestattungen von 2006 bis 2010

Quelle: http://polpix.sueddeutsche.com/bild/1.1341081.1355359599/940×528/mehr-empfaenger-geld-sozialbestattung.jpg

Die öffentlichen Kassen schwimmen nicht im Geld. So ist es nicht verwunderlich, wenn sie versuchen, die Grundsicherungsleistungen so gering wie möglich zu halten und dabei auf die persönlichen Vermögenswerte der Anspruchsberechtigten verweisen. Zu diesen Vermögenswerten zählen bekanntermaßen auch Spareinlagen und Lebens- oder Rentenversicherungen. Gerade im Zusammenhang mit der Riester-Rente gab es immer wieder Konfliktstoff. Ähnliches bahnte sich auch schon vor Jahren bezüglich der Sterbegeldversicherungen an.

Die Rechtsprechung war bezüglich der Anrechnung auf das Schonvermögen zunächst uneins. Ein Urteil des Oberlandesgerichtes Schleswig “Die dem Betroffenen aus der Sterbegeldversicherung für eine angemessene Bestattung zustehenden Beträge sind dem Schonvermögen im Sinne des § 90 SGB XII zuzurechnen.”(Aktenzeichen 2 W 252/06) klärte diesen Sachverhalt jedoch im Jahr 2007 abschließend.

Kurz formuliert, eine Sterbegeldversicherung ist grundsätzlich dem Schonvermögen zuzurechnen. Dabei ging es den Richtern weniger um die Vermögenswerte als solches, sondern um den Hintergrund der Sterbegeldversicherung. Im Gegensatz zu anderen Kapitalanlagen, welche dem Vermögensaufbau dienen, liegt der Sinn einer solchen Police darin, die Beerdigung der versicherten Person zu finanzieren. Es handelt sich in den Augen der Richter um eine „Zweckgebundene Bestattungsvorsorge“.

In seiner Urteilsbegründung berief sich der Schleswiger Senat auch auf den Artikel 2, Abs.1 Grundgesetz. Dieser räumt das Recht ein, den Rahmen für die eigene Bestattung vorzugeben. Dazu zählt auch die Schaffung möglicher finanzieller Rücklagen.

Der Bundesgerichtshof hat sich ebenfalls im Jahr 2007 mit der Thematik beschäftigt. Die Kernaussage des Urteils lautete: “Ansprüche aus einer nur auf den Todesfall abgeschlossenen Lebensversicherung sind, auch wenn die Versicherungssumme 3.579 € übersteigt, nach § 850b Abs. 1 Nr. 4 ZPO insoweit unpfändbar, als sie sich auf der Grundlage einer diesen Betrag nicht übersteigenden Versicherungssumme ergeben.” (VII ZB 47/07)

Mit zweckgebundenem Vertrag auf der ganz sicheren Seite

Wer den Behörden nicht traut, und auf der ganz sicheren Seite sein möchte, kann seine Sterbegeldversicherung auf ganz einfach Weise dem staatlichen Zugriff entziehen. Ein im Vertrag zugunsten des Bestatters widerrufliches Bezugsrecht regelt eindeutig die zweckgebundene Bestattungsvorsorge. Wichtig ist, dass das Bezugsrecht auf jeden Fall nur widerruflich ausgestaltet ist. Angenommen, der Bestatter ginge während der Vertragslaufzeit in die Insolvenz, könnte der Versicherungsnehmer nicht mehr auf die finanziellen Mittel aus dem Vertrag zugreifen.

Wird der Bestatter als widerruflich Begünstiger aus dem Vertrag eingesetzt, sollte ein Passus festhalten, dass die Summe aus der Sterbegeldversicherung, welche die Beerdigungskosten übersteigt, an die Erben ausgezahlt werden.

Besteht kein Bezugsrecht, wird die Leistung aus der Police an die Erben ausgezahlt. Beziehen diese keine Grundsicherung, entstehen keine weiteren Probleme.

Haben die Erben allerdings auch Anspruch auf Hartz IV, müssen sie nachweisen, dass die Erlöse aus der Sterbegeldversicherung tatsächlich für die Beisetzung verwendet wurden. Andernfalls zählt die Auszahlung zum anrechenbaren Vermögen.

Theoretisch ja, allerdings sind diese unter Umständen wenig zielführend. Versicherungsgegner argumentieren, man könne ja auch Geld auf einem Sparbuch ansparen. Fakt ist, dass Todesfälle manchmal recht unerwartet eintreten. Die Versicherung leistet von Beginn an, das Sparbuch benötigt einige Jahre, um einen entsprechenden Kapitalstock aufzuweisen.

Um eine Leistung in Höhe von 5.000 Euro zu erreichen, bedarf es bei einem Zinssatz von einem Prozent pro Jahr einer monatlichen Sparleistung in Höhe von 22,41 Euro für die Dauer von 17 Jahren. Die Sterbegeldversicherung leistet, falls ein Vertrag ohne Gesundheitsfragen gewählt wurde, diese Summe bereits nach drei Jahren, bei einigen Anbieter sogar bereits deutlich früher (LV1871 und Itzehoher nach 12 Monaten, IDEAL Sterbegeld nach 18 Monaten, anteilig sogar bereits nach 6 Monaten).

Bei einem Tarif mit einer einfachen Gesundheitsfrage nach chronischen Erkrankungen (Monuta Sterbegeld) wird sogar gänzlich auf eine anfängliche Wartezeit verzichtet.

Dazu kommt die Frage, wie ein Sparbuch unkompliziert so ausgestaltet werden kann, dass die zweckgebundene Verwertung für die Beisetzungskosten ersichtlich ist. Bezieher von ALG II laufen hier Gefahr, dass das Guthaben den verwertbaren Vermögenswerten zugerechnet wird.

Alternativ dazu bietet sich noch ein zweckgebundenes Treuhandkonto bei einem Bestatter an. Dies setzt allerdings voraus, dass erst einmal ein Vermögenswert da sein muss, der auf diese Art investiert werden konnte. Das Risiko liegt auch hier in der möglichen Insolvenz des Bestatters.

Fazit

Sowohl das OLG Schleswig als auch der BGH sehen finanzielle Vorsorge für die eigene Beisetzung als nicht mit den Regelungen für das ALG II konform gehend, sondern außen vor. Besitzer einer Sterbegeldversicherung müssen nicht damit rechnen, dass ihr für das grundgesetzlich verankerte Recht auf Selbstbestimmung für die Beisetzung beschnitten und der Staat Zugriff auf diese Police erhält. Die Gelder bleiben definitiv unangetastet, wenn der Versicherungsnehmer die Zweckbestimmung durch eine widerrufliche Begünstigung eines Bestattungsunternehmens untermauert.