Rundumschutz für Ihre Immobilie

Kaum ein Versicherungszweig operiert mit so vielen Kennziffern wie die Wohngebäudeversicherung.

Einige dieser Werte haben direkten Einfluss auf die Prämie, andere sind im Schadensfall maßgebend. Der „1914er Wert“ dürfte den meisten Wohngebäudebesitzern bekannt sein. Anders sieht es möglicherweise mit

• Neuwert

• Gleitender Neuwert

• Zeitwert

• Verkehrswert

• Gemeiner Wert

• Einheitswert

aus. Wir wollen Licht in das Dunkel bringen.

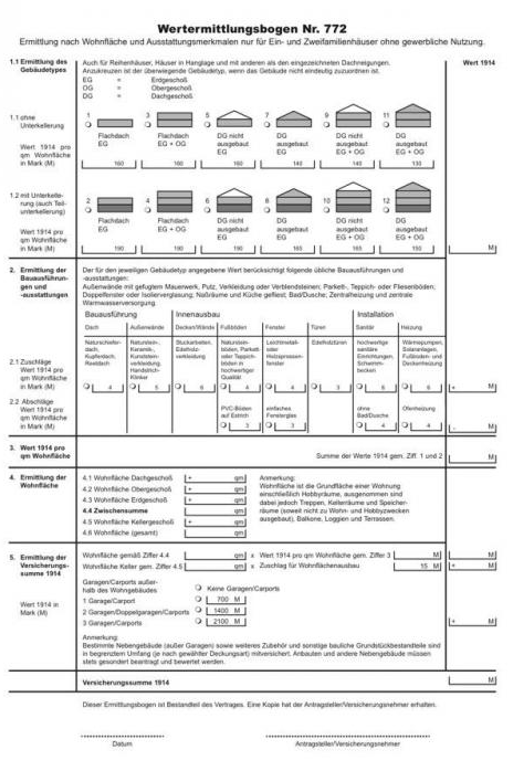

Beispiel für WERT1914 Ermittlungsbogen

Unter dem Neuwert eines Gebäudes versteht die Versicherungswirtschaft den finanziellen Gegenwert, der erbracht werden muss, um ein Gebäude „in gleicher Art und Güte“ wieder herzustellen. Zum Neuwert zählen auch die Kosten für Planung, Konstruktion und Architekt.

Mit dem gleitenden Neuwert wird es schon etwas komplexer. Mit der gleitenden Neuwertklausel ist sichergestellt, dass nicht nur zum Vertragsabschluss, sondern auch in den kommenden Jahren im Schadensfall immer der Neuwert ersetzt wird. Der gleitende Neuwert berücksichtigt beispielsweise Kostensteigerungen durch Lohnerhöhungen im Baugewerbe.

Der Zeitwert ergibt sich als Differenz zwischen Neuwert und der alters- und nutzungsbedingten Wertminderung. Jedem Gebäude wird entsprechend seiner Nutzung ein bestimmtes Lebensalter zugeschrieben. Wer eine fremdvermietete Immobilie besitzt, weiß, dass er pro Jahr zwei Prozent auf den Gebäudewert abschreiben kann. Daraus ergibt sich eine hypothetische Nutzungsdauer von 50 Jahren. Sanierungsmaßnahmen und Renovierungen führen zu einer Verlängerung der Nutzungsdauer. Nach einer Sanierung geht man allgemein von einem neuen theoretischen Herstellungsjahr aus.

Der Verkehrswert spiegelt einfach nur den Marktwert einer Immobilie wider. Er kann trotz Abschreibung über den Gestehungskosten des Gebäudes liegen. Dieser Sachverhalt tritt beispielsweise bei einer überdurchschnittlichen Nachfrage nach Immobilien, bei einem Boom, auf.

Auf der anderen Seite kann der Verkehrswert aber auch unter dem Zeitwert liegen. Dieser Fall tritt ein, wenn das Angebot die Nachfrage deutlich überschreitet.

Der Wert 1914, umgangssprachlich „14er Wert“, stellt lediglich einen fiktiven Rechenwert dar. Seine Bezeichnung geht auf die Baukosten im Jahr 1914 zurück. Das Jahr 1914 hatte letztmalig stabile Baupreise. Diese verteuerten sich durch den Ersten Weltkrieg überdurchschnittlich. Dazu war im Jahr 1914 die Währung, die Mark, noch Gold gedeckt.

Der Wert 1914 ergibt sich aus der folgenden Formel: Wert 1914 = (Neubauwert € / Baupreisindex) * 100. Wir werden uns später noch mit den Indizes beschäftigen. In früheren Jahren bildete der 1914er Wert die Grundlage für die Ermittlung der Versicherungssumme. Dieses Vorgehen wurde aber inzwischen durch vereinfachte Verfahren, beispielsweise durch eine Quadratmeter- oder Kubaturgrundlage, abgelöst.

Kaum einem Versicherungsnehmer dürfte der Begriff „gemeiner Wert“ geläufig sein. Dabei kann er im Schadensfall eine wesentliche Rolle spielen. Der gemeine Wert ist nichts anderes, als der Restwert für das vorhandene verbaute Material. Der gemeine Wert kann für Versicherungsnehmer durchaus relevant werden. Er gilt im Schadensfall als Bemessungsgrundlage, wenn das versicherte Gebäude zum Abbruch vorgesehen ist, oder von den Behörden als unbewohnbar erklärt wurde.

Angenommen, ein Versicherungsnehmer hat eine Wohngebäudeversicherung zum gleitenden Neuwert abgeschlossen. Durch Erdverschiebungen auf dem Grundstück kommt es zu Setzrissen im Mauerwerk und das Gebäude wird als unbewohnbar erklärt. Einige Tage nach der Räumung brennt es ab. Trotz der Neuwertklausel gilt nur das verwertbare Material auf dem Grundstück als erstattungsfähig. Mit der behördlichen Verfügung der Räumung und Feststellung der Unbewohnbarkeit ist der alte Vertragsinhalt gegenstandslos, es gilt nur noch Klausel des gemeinen Wertes.

Dem Eigentümer des Gebäudes bleibt nur die Option, in diesem Fall den Ingenieur, der die Bodenbeschaffenheit untersuchte, in Regress zu nehmen.

Bei dem Einheitswert handelt es sich um einen Wert, der für die Wohngebäudeversicherung völlig bedeutungslos ist. Es handelt sich dabei um einen Wert für bebaute und unbebaute Grundstücke, darüber hinaus auch für grundstücksgleiche Rechte. Er ist stichtagsbezogen und dient der Ermittlung für die Höhe der öffentlichen Abgaben wie Grundsteuer, Erbschafts- oder Schenkungssteuer und Gewerbesteuer. Der Einheitswert kam im Jahr 2018 in die Diskussion, als das Bundesverfassungsgericht eine neue Berechnungsgrundlage forderte, da es Abweichungen zwischen Westdeutschland und Ostdeutschland gab.

h2 Indizes und Faktoren

Neben den unterschiedlichen Werten spielen auch Indizes und Faktoren bei der Ermittlung der Versicherungssumme in der Wohngebäudeversicherung eine Rolle. Um den Wert 1914 ermitteln zu können, bedarf es beispielsweise des Baupreisindex.

Beim Baupreisindex handelt es sich um eine Fortschreibung des Baupreises auf der Basis von 1914. Er berücksichtigt die Teuerungsraten im Baugewerbe in Bezug auf Materialkosten und Löhne. Allerdings liegt die Problematik beim Wert von 1914 darin, dass inzwischen völlig andere Materialien verwendet werden, deren ursprüngliche Kosten nicht auf das Jahr 1914 heruntergebrochen werden können. Ein Beispiel dafür sind die geänderten Materialien für die Leitungsrohre im Haus. Die Entwicklung in den vergangen Jahren war wie folgt:

• 2019: 1454,3

• 2018: 1396,7

• 2017: 1358,3

• 2016: 1330,7

• 2015: 1310,3

• 2014: 1289,4

• 2013:1263,0

• 2013: 1263,0

• 2012: 1230,4

Beispiel:

Gebaut im Jahr 2012 für 500.000 Euro:

500.000€/ 1230,4 × 100 = 40637,19 Mark.

Auf der Basis des Baupreisindex Wert von 2012 ergibt sich für 2012 ein 14er Wert von 40637,19 M.

Sofern man dieser Wert einmal korrekt ermittelt wurde (z.B: durch Nachweis der tatsächlich angefallenen Neubaukosten in einem Jahr oder durch korrektes Ausfüllen des Wertermittlungsbogens, der vom jeweiligen Versicherer akzeptiert wird) versicher und um Laufe der Jahre keine baulichen Erweiterungen vornimmt, gewährt der Versicherer Unterversicherungsverzicht.

Das bedeutet, dass im Schadenfall, (z.B. sollte das Gebäude komplett abbrennen), der Versicherer die Wiederaufbaukosten, die für ein identisches Gebäude heute anfallen zu übernehmen hat. Es gilt hier die Absicherung des heutigen tatächlichen Neubauwerts.

Dem Anpassungsfaktor, auch als gleitender Neuwertfaktor bekannt, kommt die Aufgabe zu, den Wert der Immobilie immer auf dem aktuellen Niveau zu halten. Dabei wird der Wert auf der Basis des Preises von 1914 auf den heutigen Stand in Euro gewandelt. Der gleitende Neuwertfaktor hält die Versicherungssumme immer auf dem aktuellen Stand, ohne, dass die Police neu berechnet werden muss.

Wichtig: Der Anpassungsfaktor variiert von Gesellschaft zu Gesellschaft. Versicherungsnehmer sollten immer fragen, welche Allgemeinen Versicherungsbedingungen dem Anpassungsfaktor zugrunde liegen.

Es macht nicht so viel Sinn den Neubauwert durch Multiplikation des Wert1914 mit dem heutigen Neubauwertfaktor zu errechnen, da dieser Wert bei ursprünglich korrekter Wert1914-Berechnung nur theoretische Bedeutung hat. Der Versicherer schuldet einfach die Kosten des heutigen Wiederaufbaus, die tatsächlich für das Gebäude anfallen, egal wie hoch der derzeitig über den Wert1914 X Anpassungsfaktor rückgerechnete Neubauwert wäre.

Es erfolgt bei den Faktoren und Indizes eine jährliche Anpassung. Die aktuellen Zahlen für 2019 lauten:

• Anpassungsfaktor 18,55

• Neuwertfaktor 18,8

• Prämienfaktor 18,8

• Baupreisindex 1.454,3

Für die Prämienermittlung im Jahr 2019 ergibt sich bei einem angenommen Beitragssatz von 1,5 0/00 folgendes Rechenbeispiel:

Im Rahmen der gewerblichen Gebäudeversicherung kommt noch ein weiterer Punkt hinzu, der Wertzuschlag. Mit dem Wertzuschlag erfolgt eine kontinuierliche Anpassung der sich im gewerblichen Bereich permanent verändernden Kosten an die tatsächlichen Herstellungskosten.

Grundlage sind die vom Statistischen Bundesamt veröffentlichten Indexreihen zum jeweiligen versicherten Segment.