Eine Funktionsinvaliditätsversicherung kann man auch als eine Multirente bezeichnen, da es sich um eine Arbeitskraftrentenabsicherung handelt, die aus mehreren die Rentenleistung auslösenden Bausteinen besteht.

Dabei kann eine Funktionsinvaliditätsversicherung in der Regel den Leistungsumfang einer vollwertigen Berufsunfähigkeitsversicherung nicht ersetzen, ist aber aufgrund des geringeren Beitrags für viele Angehöriger, vor allem körperlich arbeitender Berufsguppen, ein sinnvolle Alternativ- oder Ergänzungsabsicherung.

Arbeitskraft günstig absichern - aber wie?

Funktionsrentenversicherungen bestehen in den meisten Fällen aus fünf Bausteinen. Lediglich die Janitos macht diesbezüglich einen Unterschied und konzentriert sich auf vier Bausteine. Dazu im Absatz Janitos Multi-Rente mehr.

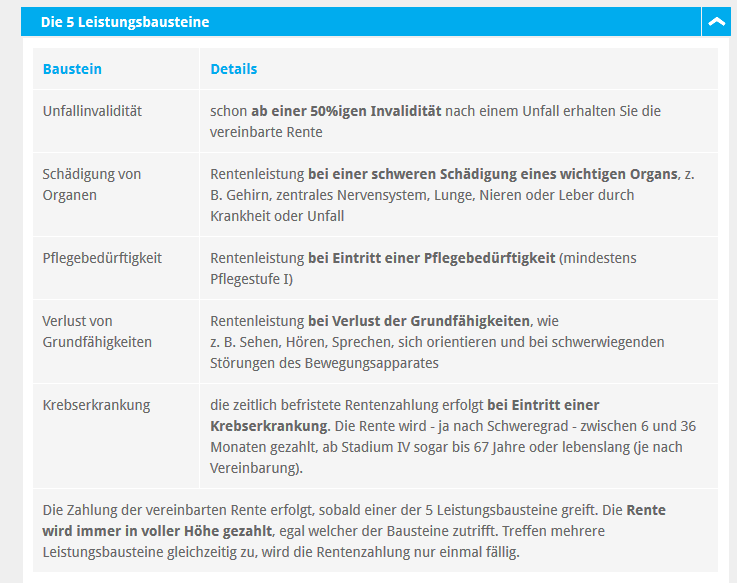

Zu den Absicherungen gehören:

Als Grundfähigkeiten werden hierbei unter anderem die Aspekte Laufen, Sprechen, Hören, Sehen, Gehen oder Treppen steigen angesehen.

Sollte der Versicherungsnehmer jedoch an einer psychischen Erkrankung leiden, dann haben die Funktionsrenten beziehungsweise Multi-Renten gegenüber den BU-versicherungen einen klaren Nachteil. Denn solche Erkrankungen wie unter anderem schwere Depressionen werden als direkte Leistungsauslöser nur in seltensten Fällen in Frage kommen, könnten jedoch die Ursache eine Berufsunfähigkeit sein.

Im Gegenzug bieten Funktionsinvaliditätsversicherungen beziehungsweise Multi-Renten Vorteile im Bereich verschiedener Arbeitsunfälle oder Berufskrankheiten in Berufen, deren Absicherung über die klassische BU kaum bezahlbar ist.

Bei den Multi-Renten ist die Absicherung hingegen nahezu unabhängig vom Beruf erschwinglich und zudem sind die auslösenden Faktoren, die zur Rentenleistung führen, klarer definiert bzw. einfacher für alle Beteiligten ist ein Leistungsfall nachzuweisen.

Wer beispielweise als Diagnose Krebs im Stadium III, hat, wird diesen Auslöser für Versicherungsleistungen bei den Multi-Renten sofort finden, sodass eine Leistungserbringung auch nicht erstritten werden muss oder lange herausgezögert werden kann. Bei einer BU oder einer EU sind solche Absicherungen zwar auch gegeben, aber nicht so klar definiert, sodass der Versicherungsnehmer erst nachweisen muss, dass die Diagnose zum Bezug von Rentenleistungen ausreichend ist, er also dadurch nicht mehr in der Lage ist, seinen Beruf zu mindestens 50% auszuüben.

Als Versicherungsnehmer ist man daher gut beraten, genau zu überlegen, welcher Weg bezüglich einer guten Absicherung der beste Weg ist. Mitunter lohnt es sogar, beide Versicherungsoptionen in Betracht zu ziehen und eine gute Mischung aus beiden Absicherungen zu erstellen.

Die Multi-Rente von Janitos setzt auf vier Bausteine, die folgende

Bereiche umfassen:

Vergleicht man diese Leistungen mit den Leistungen der Berufsunfähigkeitsversicherung, dann bietet diese lediglich einen finanziellen Schutz, wenn der Versicherte auf gesundheitlichen Gründen keiner Erwerbstätigkeit mehr nachgehen kann.

Bei der Dauer der Versicherung zeigen sich keine nennenswerten Unterschiede zwischen der BU und dem Angebot der Janitos auf. Beide Versicherungen enden spätestens in dem Jahr, in dem der Versicherte sein 67. Lebensjahr vollendet hat.

Um die Leistungen abrufen zu können, müssen diverse Voraussetzungen erfüllt werden können. Bei der Janitos Multi-Rente werden die bereits genannten vier Bausteine angeboten. Alle Bausteine enthalten genaue Beschreibungen, sodass der Versicherte beispielsweise weiß, dass die Unfall-Invalidität ab einem 50%igen Invaliditätsgrad greift oder bei einer Pflegebedürftigkeit bereits ab Pflegestufe I Leistungen in Anspruch genommen werden können.

Die BU hingegen setzt voraus, dass der Versicherte mindestens sechs Monate seinen vorher ausgeübten Beruf nicht ausüben kann.

Die Höhe der Rente hängt vom Tarif ab und kann individuell gewählt werden. Beide Versicherungsvarianten bieten hier einen großen Spielraum, der vom Versicherungsnehmer abgesteckt werden kann. Soll eine Dynamik in die Versicherung integriert werden, lohnt im Vorfeld eine Berechnung der dann möglichen Leistungen.

Als Vorteil kann beim Angebot der Janitos durchaus angesehen werden, dass die Leistungen unabhängig der Berufsunfähigkeit gewährt werden. Sollte der Versicherungsnehmer arbeitslos werden, können die Beiträge für bis zu sechs Monate ausgesetzt werden. Obendrein kann die Versicherung den Lebensumständen jederzeit angepasst werden.

Die Funktionsinvaliditätsversicherung der Barmenia nennt sich Opti5 Rente und basiert auf drei verschiedenen Tarifen, die sich folgendermaßen gliedern:

Unterschiede innerhalb der Tarife zeigen sich beim Erbringen der Leistungen. Je höher der Tarif, umso höher auch die Beiträge aber umso umfangreicher auch die Leistungen, die zudem zeitiger greifen. So wird eine Pflegerente in den Tarifen Opti5 Rente Premium und Top ab Pflegestufe II gewährt. Beim klassischen Opti5 Rente Tarif erst ab Pflegestufe III.

Unterschiede gibt es auch bei der Unfallrente, die zwar in allen Tarifen gewährt wird, jedoch nur im Premium Tarif eine Rentengarantie für bezugsberechtigte Personen sowie eine Unfall-Todesfall-Kapitalleistung enthält.

Des Weiteren lässt sich auch eine lebenslange Rente absichern, so dass sofern der Leistungsfall bis zum Versicherungsendalter 67 eingetreten ist, die versicherte Rente lebenslang an den Versicherungsnehmer ausgezahlt wird.

Generell werden folgende fünf Leistungsbereiche bereitgehalten:

Quelle: http://www.barmenia.de/de/produkte/alters-und-risikovorsorge/berufsunfaehigkeitsversicherung/opti5rente.xhtml

Ähnlich wie bei der Janitos Multi-Rente gilt: Im Gegensatz zur klassischen BU werden die einzelnen Leistungen viel klarer definiert und lassen sich daher auch einfacher abrufen.

Da die Annahmehürden bezüglich der Gesundheitsprüfung bei der Antragstellung bei Funktionsrenten deutlich niedriger sind als bei BU-Absicherungen, sollte man sofern es mit der Berufsunfähigkeitsversicherung aufgrund von Vorerkrankungen nicht klappt, unbedingt eine Einkommensabsicherung über eine Funktionsinvaliditätsversicherung alternativ ins Auge fassen.